Das Wichtigste in Kürze:

- Die Bankzinsen sinken, die Gebühren steigen. Das zeigt ein Vergleich von 2015 und 2017.

- Während 2015 einige Bankkonten noch einen Ertrag auswiesen, sieht es aktuell düster aus: Sämtliche untersuchten Profile präsentierten ein Minus.

- Besonders viel verlieren die Kleinstsparer. Am härtesten trifft es die UBS-Kunden mit einem Vermögen von 7000 Franken. Sie müssen nach fünf Jahren mit einem Minus von rund 1200 Franken auf dem Konto rechnen.

- Experten kennen das Problem, haben aber den Bankkunden momentan keine Alternative zu bieten. Man müsse die Situation aussitzen.

«Die Zinsen sind in den letzten zwei Jahren nochmals stark gesunken. Und die Gebühren sind erneut gestiegen», sagt Benjamin Manz, Geschäftsleiter von Moneyland. Der Online-Vergleichsdienst hat im Auftrag von «Kassensturz» 30 Angebote von Schweizer Banken unter die Lupe genommen.

Den gleichen Vergleich liess «Kassensturz» 2015 durchführen. Wie schon beim Test vor zwei Jahren treten die gleichen drei Arten von Bankkunden an (siehe «Profile»). Wir liessen Benjamin Manz Zinsertrag und Gebühren über einen Zeitraum von fünf Jahren berechnen, damit ein allfälliger Willkommenszinssatz nicht zu stark ins Gewicht fällt. Die Kunden haben ein Privat- und ein Sparkonto.

Während man vor zwei Jahren zumindest noch bei ein paar Konti etwas Ertrag hatte, ist die Situation beim aktuellen Vergleich niederschmetternd: «Für alle Profile, die wir untersucht haben, bekommt man am Ende des Tages kein Geld mehr. Das heisst, man muss mehr Gebühren zahlen, als dass man Zinsen bekommt», sagt Benjamin Manz.

Weitere Informationen finden Sie in der Linkbox «Resultate im Detail».

Harte Zeiten für Kleinstsparer

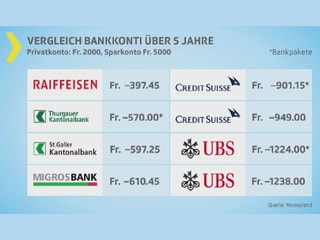

Besonders hart trifft die aktuelle Lage Kleinstsparer. Sparer, die 2000 Franken auf dem Privat- und 5000 Franken auf dem Sparkonto haben. Am wenigsten verlieren sie mit dem Konto Member-Plus der Raiffeisen: Nach fünf Jahren ist der Kontostand rund 400 Franken tiefer. Am meisten werden Konsumentinnen und Konsumenten bei der UBS zur Kasse gebeten, wo sie mit einem Minus von rund 1200 Franken auf dem Konto rechnen müssen.

Auch getestete Bankpakete der beiden Grossbanken zeigen ein tiefrotes Ergebnis nach fünf Jahren: Bonviva-Silver der Credit Suisse (-901.15 Franken) und Individual der UBS (-1224.00 Franken) belasten das Konto merklich.

Bankpakete lohnen sich selten

Sogenannte Bankpakete bieten neben Privat- und Sparkonti noch weitere Leistungen: Kreditkarten gehören dazu. Meistens auch kostenloses Geld-Abheben per Maestro-Karte an allen Schweizer Automaten. Es gibt Bankpakete, die sogar Reisegepäckversicherungen und Schlüsselfundservice inkludieren. Alles zu einem Fixpreis. Der ist allerdings oft happig. Deshalb rät Benjamin Manz: «Es gibt sehr grosse Unterschiede zwischen den verschiedenen Bankpaketen. Es empfiehlt sich, die Gebühren und Leistungen zu vergleichen, die man bekommt.»

50‘000 Franken reichen nicht

Auch Sparer mit einem höheren Kontostand (5000 Franken Privatkonto, 50‘000 Franken Sparkonto) haben nach fünf Jahren weniger statt mehr auf dem Konto. Bei der Postfinance (Privatkonto Plus, E-Sparkonto) kommen die Sparer noch einigermassen glimpflich davon: minus 26.10 Franken. Auch hier liefert die UBS bei den Einzelkonten das schlechteste Resultat: Rund 900 Franken weniger auf dem Konto sind es nach fünf Jahren.

Auch bei diesem Profil schlagen die Bankpakete der Grossbanken mit mehreren hundert Franken zu Buche: Bonviva-Silver der Credit Suisse mit -555.10 Franken und Individual der UBS mit -721.50 Franken.

Die beiden Grossbanken UBS und CS betonen, dass mit anderen Nutzerprofilen der Vergleich anders aussehen würde. Benjamin Manz vom Online-Vergleichsdienst Moneyland betont darum immer wieder: «Jede Bankkundin und jeder Bankkunde muss für sich, seine aktuelle Situation und seine individuellen Bedürfnisse den Vergleich anstellen.»

Rat des Experten

Selbst für Urs Birchler, ehemaliger Bankenprofessor der Universität Zürich, ist es momentan eine einzigartige Situation. «Wir hatten zwar auch schon Negativzinsen. Aber nicht so lange und auch nicht so starke», sagt Birchler. Der Experte warnt jedoch davor, nur auf die Zinssätze zu schielen und vorschnell einen Kontowechsel anzustreben. Das sei wenig erfolgsversprechend. «Wo es sich lohnt hinzuschauen, das ist bei den Gebühren. Denn man bezahlt allenfalls etwas, das man gar nicht braucht.»

«Es gibt neue Gebühren»

Gebühren gehören auch zum täglichen Brot des Schweizerischen Bankenombudsmanns. Rund ein Drittel aller Fälle, die auf dem Schreibtisch von Marco Franchetti landen, haben etwas mit Gebühren zu tun. Das Thema nimmt so viel Raum ein, dass es ein Schwerpunkt im kommenden Jahresbericht des Ombudsmanns sein wird. «Leistungen, die vor gar nicht allzu langer Zeit noch inbegriffen gewesen sind, kosten heute etwas», sagt Marco Franchetti. Kontoauszüge auf Papier, Zahlungsaufträge auf Papier, Rückzüge höherer Beträge von Depotkonten seien nur ein paar Beispiele.

Die Bankkunden seien zunehmend verärgert, vor allem wegen fehlender Transparenz, analysiert Franchetti. «Es gibt viel mehr Produkte und viel mehr Dienstleistungen. Und der Kunde weiss nicht, was die einzelne Dienstleistung kostet.» Und: Der Kunde werde oft zu spät oder überhaupt nicht über neue Gebühren informiert, so der Bankenombudsmann.

Alternativen für die Zukunft?

Eine überzeugende Alternative zum Bankkonto sieht Bankenprofessor Urs Birchler momentan nicht. Für Kleinsparer, also die überwiegende Mehrheit der Konsumentinnen und Konsumenten, bedeute dies, die Situation auszusitzen. «Aber wir wissen, dass die Notenbanken die Geldmenge irgendwann wieder verkleinern müssen», sagt Birchler. Und das sei mit eher steigenden Zinssätzen verbunden. Der Zeithorizont dafür sei aber schwer zu prognostizieren und von Land zu Land verschieden. Eine Besserung an der Zinsfront ist also – momentan zumindest – noch nicht in Sicht.

Infos zum Vergleich:

| Bankpakete beinhalten Kreditkarten (kostenlos), Einzelprodukte nicht. Aber z.B. Migros und Coop bieten Kreditkarten ohne Jahresgebühr an. |

| Je nach persönlichem Profil kann die Rangliste variieren. Ein individueller Vergleich mit den eigenen Angaben ist ratsam. |

| Die Liste hat nicht den Anspruch auf Vollständigkeit über alle angebotenen Produkte und alle Banken. |

| Die Resultate sind eine Momentaufnahme. Monatlich können Zinssätze wechseln, Gebühren erhöht oder verringert werden. |

Resultate im Detail:

Die Nutzerprofile für den Vergleich:

Moneyland-Gebührenkalkulator:

Heute bezahlt man mit Noten und Münzen oder immer mehr auch virtuell. Da war man früher noch fantasievoller! SRF war im Geldmuseum und fand so einige skurrile Zahlungsmittel. Zur Bildergalerie