Im Krankheitsfall erlebt man bereits genug Unerfreuliches. Schlimmer wird es, wenn die Krankenkasse anschliessend die Heilungskosten nicht übernehmen will, weil der Patient nicht nach Reglement vorgegangen ist. Genau das ist einem «Kassensturz»-Zuschauer passiert. Die Krankenkasse verweigert die Kostenübernahme der zweiten Chemotherapie. Sie wirft dem Telemedizin-Versicherten vor, einmal zu wenig angerufen zu haben.

Dieses Beispiel zeigt: In den verschiedenen Krankenkassenmodellen lauern Fallen. «Kassensturz» wollte wissen, wo diese sind und hat bei den grössten Krankenkassen eine Umfrage durchgeführt. Im Fokus standen Telmed, das Hausarztmodell und das HMO-Modell.

Das Telmed-Modell

Mit diesem Modell lässt sich in der Grundversicherung Prämien sparen. Voraussetzung ist, dass der Versicherte – mit einigen Ausnahmen (zum Beispiel in einem Notfall) – vorab die medizinische Hotline der Krankenkasse anruft. Dort wird dann das weitere Vorgehen entschieden.

Wer ohne Anruf einen Arzt aufsucht, kann unter Umständen auf den Behandlungskosten sitzen bleiben. Andere Kassen zeigen sich kulanter, aber auch dort droht bei mehreren Regelverstössen eine Kostenablehnung und eine Zurückstufung in die teurere Standard-Grundversicherung.

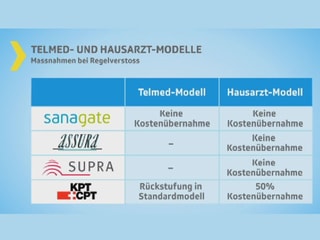

Telmed-Modell

| Versicherung | Reaktion auf Regelverstoss |

|---|---|

| Assura | (kein Telmed-Modell) |

| Atupri | Bei erstem Regelverstoss Hinweis von Telmed-Organisation über Anrufpflicht. Bei zweitem Verstoss Rückstufung in normale Grundversicherung innert 30 Tagen. |

| Compact (Sanitas) | Mahnung nach Verstoss. Danach Umteilung in Grundversicherung rückwirkend auf 1. Januar. |

| Concordia | (kein Telmed-Modell) |

| CSS (Arcosana, Intras) | Beim ersten Verstoss Mahnbrief. Beim zweiten Verstoss keine Deckung der Behandlungskosten. Beim dritten Verstoss wird der Versicherte zusätzlich in die Standard-Grundversicherung umgeteilt. |

| EKG | EGK-Telcare: In der Praxis werden Versicherte nach einem Regelverstoss kontaktiert. Bei drittem Verstoss erfolgt die Umteilung in die Standard-Grundversicherung ohne Rabatt. |

| Groupe Mutuel (Avenir, Easy Sana, Mutuel, Philos) | SanaTel: Zwei Erinnerungsbriefe. Ab dem dritten Regelverstoss Rückstufung in die traditionelle Grundversicherung auf Ende Monat mit 30 Tagen Kündigungsfrist. |

| Helsana Gruppe (Progrès, Sansa, Avanex) | Mahnung nach erstem Verstoss. Bei zweitem Verstoss Rückstufung in Standard-Grundversicherung. Das Reglement sieht aber auch die Möglichkeit der Rückstufung und/oder Verweigerung der Kostenübernahme vor. |

| KPT/CPT | Produkt: KPTwin.win: Rückstufung in die Standard-Grundversicherung und damit Verlust der Prämienreduktion auf den nächsten Monat. Die Einhaltung der Vorgaben und der Sanktionen immer auch nach dem Prinzip der Verhältnismässigkeit beurteilt. |

| ÖKK (KVF, KMU) | Verwarnung bei 1. Regelverstoss. Bei zweitem Verstoss im selben Jahr Umteilung in Grundversicherung auf nächsten Monat. |

| Sana24 | (kein Telmed-Modell) |

| Sanagate (CSS) | Beim ersten Regelverstoss werden die Kosten vollumfänglich abgelehnt. |

| Sanitas (Wincare) | Mahnung nach Verstoss. Danach Umteilung in Grundversicherung rückwirkend auf 1. Januar. |

| Supra (Groupe Mutuel) | (kein Telmed-Modell) |

| Swica | Maximal drei Mahnung mit Info bei Regelverstoss. Bei weiteren Verstössen erfolgt eine Umteilung in die Standard-Grundversicherung auf den nächstfolgenden Monat. |

| Sympany | Erinnerungsschreiben nach ersten Verstoss. Danach Umteilung in ordentliche Grundversicherung auf nächstes Kalenderjahr. |

| Visana (Vivacare) | Mahnung nach erstem Verstoss. Bei weiteren Verstössen keine Kostenübernahme und Rückstufung in traditionelle Grundversicherung, Prämien-Rabatt entfällt. |

Das Hausarzt-Modell

Hier verzichtet der Versicherte auf eine freie Arztwahl, sondern verpflichtet sich, bei einem Krankheitsfall einen von der Versicherung definierten Hausarzt aufzusuchen. Dieser betreut den Versicherten medizinisch und weist ihn bei Bedarf an einen Spezialisten weiter. Die Prämien im Hausarzt-Modell sind gemäss Comparis rund 15 bis 20 Prozent günstiger als jene der Standard-Versicherung.

Auch hier zeigt die «Kassensturz»-Umfrage ein ähnliches Bild. Viele Versicherungen drücken ein Auge zu, wenn sich der Kunde nicht an die Regeln hält. Bei einem zweiten Vorfall wird allerdings oft rigoros umgeteilt in die Standard-Grundversicherung, der Prämienrabatt ist weg.

Hausarzt-Modell

| Versicherung | Reaktion auf Regelverstoss |

|---|---|

| Assura | Bei ersten Regelverstoss informiert Assura den Versicherten. Falls dieser Versicherte nachträglich keine Überweisung durch einen Arzt oder eine andere Begründung vorweisen kann, deckt die Assura die Behandlungskosten nicht. |

| Atupri | Bei erstem Regelverstoss informiert Hausarzt über korrekten Ablauf. Bei zweitem Verstoss Rückstufung in normale Grundversicherung innert 30 Tagen. |

| Compact (Sanitas) | (nicht im Angebot) |

| Concordia | Zweimalige Verwarnung, danach Rückstufung in das Grundmodell ohne Rabatt (ab Rückstufung). |

| CSS (Arcosana, Intras) | Beim ersten Verstoss Mahnbrief. Beim zweiten Verstoss keine Deckung der Behandlungskosten. Beim dritten Verstoss wird der Versicherte zusätzlich in die Standard-Grundversicherung umgeteilt. |

| EKG | EGK-Care: In der Praxis werden Versicherte nach einem Regelverstoss kontaktiert. Bei drittem Verstoss erfolgt die Umteilung in die Standard-Grundversicherung ohne Rabatt. |

| Groupe Mutuel (Avenir, Easy Sana, Mutuel, Philos) | Hausarztmodell PrimaCare und PrimaTel: Zwei Erinnerungsbriefe. Beim dritten Verstoss gehen die Behandlungskosten voll zu Lasten des Versicherten. Rückstufung in traditionelle Grundversicherung. |

| Helsana Gruppe (Progrès, Sansa, Avanex) | Mahnung nach erstem Verstoss. Bei zweitem Verstoss Rückstufung in Standard-Grundversicherung. Das Reglement sieht aber auch die Möglichkeit der Rückstufung und/oder Verweigerung der Kostenübernahme vor. |

| KPT/CPT | Produkt KPTwin.doc: Kürzung der Leistungen um 50% / Rückstufung in die Standard-Grundversicherung und damit Verlust der Prämienreduktion. Die Einhaltung der Vorgaben und der Sanktionen immer auch nach dem Prinzip der Verhältnismässigkeit beurteilt. |

| ÖKK (KVF, KMU) | Verwarnung bei 1. Regelverstoss. Bei zweitem Verstoss im selben Jahr Umteilung in Grundversicherung auf nächsten Monat. |

| Sana24 | Mahnung nach erstem Verstoss. Bei weiteren Verstössen keine Kostenübernahme und Rückstufung in traditionelle Grundversicherung, Prämien-Rabatt entfällt. |

| Sanagate (CSS) | Beim ersten Regelverstoss werden die Kosten vollumfänglich abgelehnt. |

| Sanitas (Wincare) | Mahnung nach Verstoss. Danach Umteilung in Grundersicherung rückwirkend auf 1. Januar. |

| Supra (Groupe Mutuel) | Hausartzmodell SupraCare: Keine Kostendeckung ab erstem Regelverstoss. |

| Swica | Maximal drei Mahnung mit Info bei Regelverstoss. Bei weiteren Verstössen erfolgt eine Umteilung in die Standard-Grundversicherung auf den nächstfolgenden Monat. |

| Sympany | Erinnerungsschreiben nach ersten Verstoss. Danach Umteilung in ordentliche Grundversicherung auf nächstes Kalenderjahr. |

| Visana (Vivacare) | Mahnung nach erstem Verstoss. Bei weiteren Verstössen keine Kostenübernahme und Rückstufung in traditionelle Grundversicherung, Prämien-Rabatt entfällt. |

Das HMO-Modell

Beim Modell «Health Maintenance Organization» – kurz HMO – müssen die Versicherten im Krankheitsfall immer zuerst eine HMO-Praxis aufsuchen. Hierbei handelt es sich um eine von der Krankenkasse anerkannte Gruppenpraxis, in der neben Allgemeinärzten auch Fachärzte und Therapeuten ihre Dienste anbieten. Wer sich so versichert, kann laut Comparis bis zu 25 Prozent Krankenkassenprämie sparen.

Hier die Ergebnisse der «Kassensturz»-Umfrage:

HMO-Modell

| Versicherung | Reaktion auf Regelverstoss |

|---|---|

| Assura | Beim ersten Regelverstoss informiert Assura den Versicherten. Falls dieser Versicherte nachträglich keine Überweisung durch einen Arzt oder eine andere Begründung vorweisen kann, deckt die Assura die Behandlungskosten nicht. |

| Atupri | Bei erstem Regelverstoss informiert HMO-Organsisation über korrekten Ablauf. Bei zweitem Verstoss Rückstufung in normale Grundversicherung innert 30 Tagen. |

| Compact (Sanitas) | Mahnung nach Verstoss. Danach Umteilung in Grundversicherung rückwirkend auf 1. Januar. |

| Concordia | Verstösst der Versicherte wiederholt gegen das Reglement, wird er jeweils erneut mit einem Brief auf den Sachverhalt aufmerksam gemacht und verwarnt. Schlussendlich erfolgt gemäss Reglement eine Versicherungsänderung in die normale obligatorische Krankenpflegeversicherung. Der Prämienrabatt wird damit hinfällig. |

| CSS (Arcosana, Intras) | Beim ersten Verstoss Mahnbrief. Beim zweiten Verstoss keine Deckung der Behandlungskosten. Beim dritten Verstoss wird der Versicherte zusätzlich in die Standard-Grundversicherung umgeteilt. |

| EKG | (nicht im Angebot) |

| Groupe Mutuel (Avenir, Easy Sana, Mutuel, Philos) | HMO BasicPlus: Zwei Erinnerungsbriefe. Bei drittem Verstoss Rückstufung in traditionelle Grundversicherung. |

| Helsana Gruppe (Progrès, Sansa, Avanex) | Mahnung nach erstem Verstoss. Bei zweitem Verstoss Rückstufung in Standard-Grundversicherung. Das Reglement sieht aber auch die Möglichkeit der Rückstufung und/oder Verweigerung der Kostenübernahme vor. |

| KPT/CPT | Produkt KPTwin.plus: Kürzung der Leistungen um 50% / Rückstufung in das Telmed-Modell oder in die Standardversicherung (Verlust der Prämienreduktion). Die Einhaltung der Vorgaben und der Sanktionen werde immer auch nach dem Prinzip der Verhältnismässigkeit beurteilt. |

| ÖKK (KVF, KMU) | Verwarnung bei erstem Regelverstoss. Bei zweitem Verstoss im selben Jahr Umteilung in Grundversicherung auf folgenden Monat. |

| Sana24 | Mahnung nach erstem Verstoss. Bei weiteren Verstössen keine Kostenübernahme und Rückstufung in traditionelle Grundversicherung, Prämien-Rabatt entfällt. |

| Sanagate (CSS) | (nicht im Angebot) |

| Sanitas (Wincare) | Mahnung nach Verstoss. Danach Umteilung in Grundversicherung rückwirkend auf 1. Januar. |

| Supra (Groupe Mutuel) | (nicht im Angebot) |

| Swica | Maximal drei Mahnungen mit Info bei Regelverstoss. Bei weiteren Verstössen erfolgt eine Umteilung in die Standard-Grundversicherung auf den nächstfolgenden Monat. |

| Sympany | Erinnerungsschreiben nach erstem Verstoss. Danach Umteilung in ordentliche Grundversicherung auf nächstes Kalenderjahr. |

| Visana (Vivacare) | Mahnung nach erstem Verstoss. Bei weiteren Verstössen keine Kostenübernahme und Rückstufung in traditionelle Grundversicherung, Prämien-Rabatt entfällt. |

Die Krankenkasse verweigert einem Krebspatienten einen grossen Teil der Heilungskosten. Mehr