Immer grösser: Die Grösse einer Bank misst sich daran, wie viel Geld sie von Sparerinnen und Anlegern erhält und wie viel Geld sie als Hypotheken und Kredite vergibt. Bei den Kantonalbanken (KB) stiegen diese Beträge – auch Bilanzsumme genannt – um mehr als drei Prozent jährlich. Gemeinsam haben die 24 Kantonalbanken mit 839 Milliarden Franken sogar eine grössere Bilanzsumme als das Schweiz-Geschäft der UBS mit 501 Milliarden Franken. Das zeigt eine neue Studie der Zürcher Analysten von Independent Credit View (I-CV).

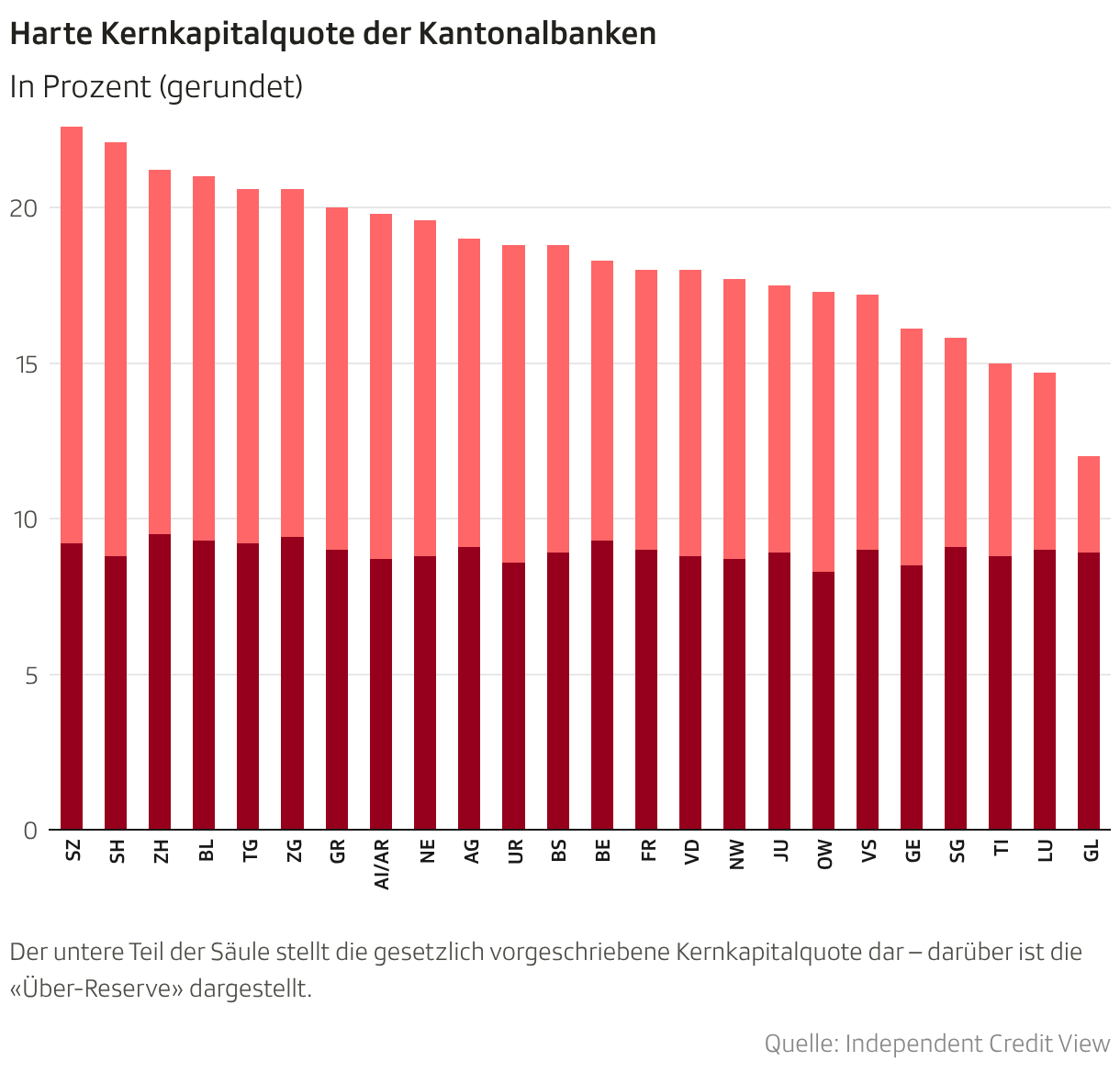

Dickes Polster: Grösse kann Risiken bergen. Bei den Kantonalbanken sei das vorderhand nicht problematisch, sagen die Analysten: «Sie haben robuste Kapitalpolster», so Christian Fischer von I-CV. Das Polster ist viel dicker als vom Gesetz vorgegeben. Die grösste Kantonalbank, die ZKB, hält 21.2 Prozent hartes Kernkapital, 11.7 Prozent mehr, als sie müsste. Bei der Schwyzer Kantonalbank beträgt die Quote des harten Kernkapitals 22.6 Prozent, was 13.4 Prozent über den gesetzlichen Vorgaben liegt. Die Glarner Kantonalbank – mit dem kleinsten Polster – hat immer noch 3.1 Prozent «Über-Reserve» (siehe Grafik). Fischer nennt das «völlig überkapitalisiert» – das sei vielen nicht bewusst. Würden die Banken die Kapitalpolster reduzieren, könnten sie mit dem Geld neue Geschäfte finanzieren, um mehr Erträge zu generieren.

Mehr Kapital: Diskussionen um die Kapitalhöhe kennt die Schweiz von der UBS. Nach der Übernahme der CS soll sie sich ein dickeres Polster zulegen, so will es der Bundesrat. Dagegen wehrt sich die Bank: Sie verfüge über genügend Kapital. Müsse sie mehr aufbauen, leide ihre Wettbewerbsfähigkeit, weil sie eben das Geld auf die Seite legen müsste und es nicht für sich arbeiten lassen könnte. Zudem verliere die Bank an Attraktivität für Anlegerinnen. Die UBS hat im Jahr 2025 eine harte Kernkapitalquote von 14.4 Prozent auf Konzernebene.

UBS versus KB: Wieso gibt das Thema bei der UBS viel zu reden, bei den Kantonalbanken ist das «Überkapital» aber kaum bekannt? Das liege am Aktionariat, sagt Analyst Fischer: «Die Mehrheitsaktionäre der Kantonalbanken sind meist die Kantone, die schauen nicht so stark auf die Rentabilität wie Aktionäre der UBS.» Das liege auch daran, dass die Kantonalbanken traditionell den Auftrag haben, die regionale Wirtschaft zu unterstützen, und nicht primär den Kantonen hohe Renditen zu bescheren. Für die Kantone seien die dicken Kapitalpolster ihrer Banken auch ein Vorteil, weil viele mit einer Garantie für sie einstehen, falls etwas schieflaufe.

Die Kantonalbanken wären gut bedient gewesen, wären sie beim Motto ‹Schuster, bleib bei deinen Leisten› geblieben.

Neue Geschäftsfelder: Schieflaufen kann viel – die Basellandschaftliche KB etwa musste letztes Jahr geschätzt 200 Millionen Franken abschreiben, weil ihre Nachhaltigkeitsbank Radicant kein Erfolg war. Auch die Graubündner KB machte kürzlich Schlagzeilen, weil sie wegen der Übernahme der BZ Bank eine Klage in Millionenhöhe am Hals hat. Die St. Galler Kantonalbank hat vor mehr als zehn Jahren nach Deutschland expandiert. Die deutsche Einheit hat aber immer noch Verlustvorträge in zweistelliger Millionenhöhe in den Büchern. Die St. Galler KB schreibt dazu, das Geschäft berge Potenzial. Laut Analyst Fischer sollten die Banken damit vorsichtig sein: «Das sind andere Märkte, das sind andere Risiken. Die Kantonalbanken wären gut bedient gewesen, wären sie beim Motto ‹Schuster, bleib bei deinen Leisten› geblieben.»