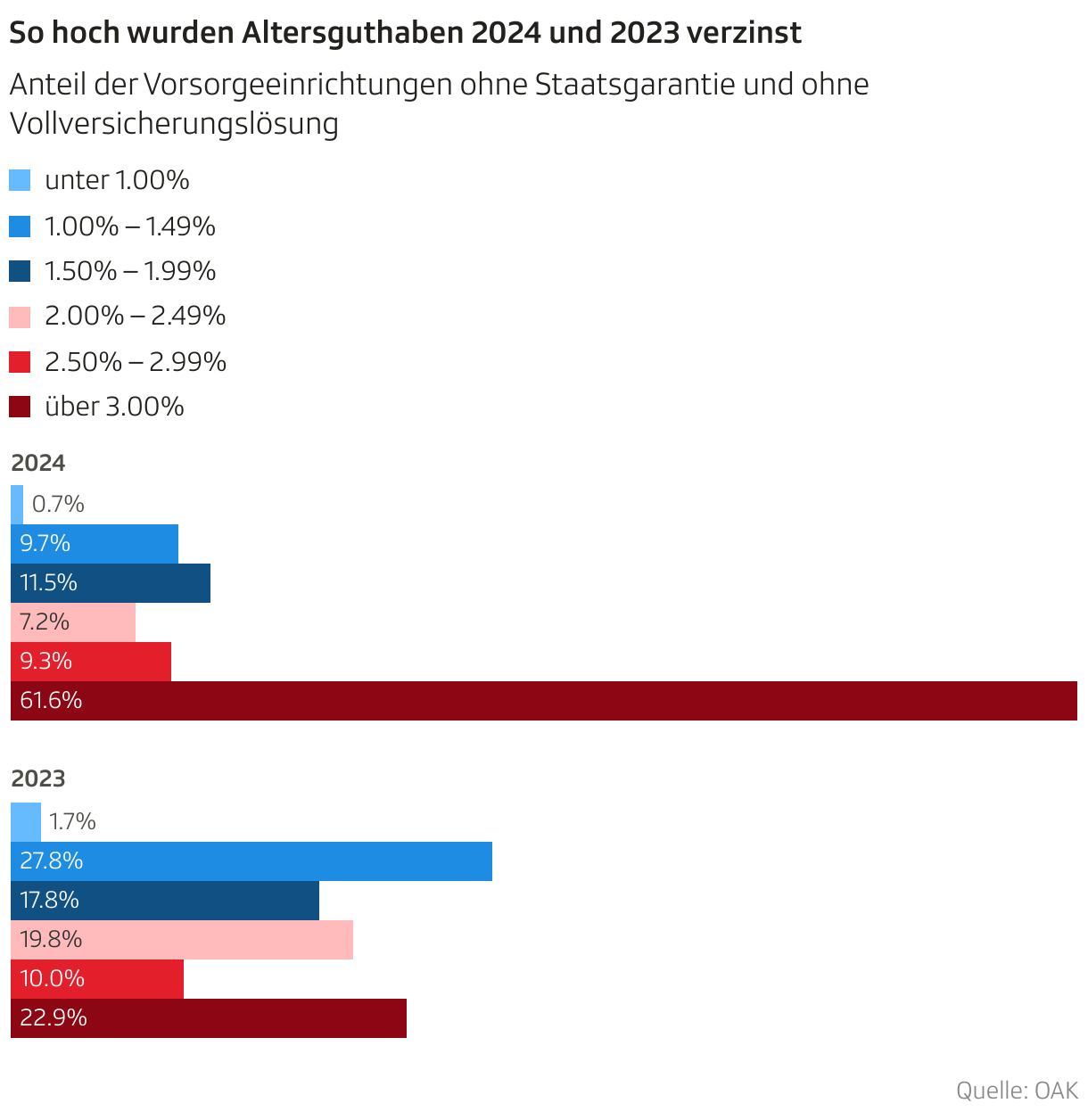

2, 3, 5 oder 8 Prozent? Der Zins, den Werktätige jährlich auf ihren Pensionskassenguthaben erhalten, entscheidet mit darüber, wie hoch Renten im Alter sind. Bei Pensionskassen entscheidet der Stiftungsrat darüber, wie viel Zins man gutschreibt – meist Ende Jahr. Dann, wenn Pensionskassen wissen, wie viel Rendite sie am Kapitalmarkt erwirtschaftet haben.

Mitte Oktober aber nun hat die Oberaufsichtskommission der zweiten Säule (OAK) die Sammel- und Gemeinschaftseinrichtungen wissen lassen, dass die OAK für die nächsten 12 Monate noch maximal 1.75 Prozent Zins akzeptiere – dort, wo Kassen nicht über genügend Reserven verfügen. Wertschwankungsreserven nennt sich das. Die brauchen Kassen, um das Auf und Ab an den Börsen auszuhalten.

Den BVG Mindestzins ist vielen bekannt. Der Bundesrat gibt jedes Jahr vor, wie hoch die Verzinsung der Sparkapitalien in der 2. Säule im Minimum sein muss. Aktuell gelten 1.25 Prozent.

Neu gibt es – für bestimmte Kassen – auch eine maximale Verzinsung. Diese Obergrenze liegt bei aktuell 1.75 Prozent.

Zwar gilt die maximale Verzinsung «nur» für Sammel- und Gemeinschaftseinrichtungen und nicht für Firmenpensionskassen. Drei Viertel der Versicherten – oder 2.8 Millionen Werktätige – aber sind bei Sammeleinrichtungen angeschlossen. Potenziell können damit viele von dieser maximalen Verzinsung betroffen sein.

Wettbewerb darf Sicherheit nicht untergraben

Für die Direktorin der OAK, Laetitia Raboud, steht die Sicherheit im Vordergrund. Die Sammelstiftungen stünden im Wettbewerb zueinander – und die Versuchung sei gross, mit zu hohen Zinsen neue Arbeitgeber anzulocken. «Kassen, die (zu)viel Zins ausschütten, bevor ihre Reserven ausreichend gefüllt sind, können in eine finanzielle Schieflage geraten. Das widerspricht dem Systemgedanken», so Raboud. Der Aufbau ausreichender Wertschwankungsreserven müsse für die Kassen oberste Priorität haben.

Einmischung von oben verärgert Kassen

Nico Fiore, Direktor des Verbands Inter-pension, der die Interessen der Sammel- und Gemeinschaftseinrichtungen vertritt, wehrt sich gegen die Einmischung der Oberaufsicht. «Die Verzinsung für die Versicherten ist Sache des Stiftungsrates einer Pensionskasse. Den verantwortlichen Organen vorzuschreiben, wie hoch die Verzinsung maximal sein darf, ist ein zu starker Eingriff in den Handlungsspielraum der Pensionskassen.»

Bis heute kamen Pensionskassen dann in Schieflage, wenn es Turbulenzen an der Börse gab – und nicht, weil sie in guten Renditejahren Versicherten eine hohe Verzinsung zahlten.

Es stimme zwar, dass im Buhlen um neue Kunden eine attraktive Verzinsung gute Werbung sei im Wettbewerb. In Not kämen Pensionskassen deswegen aber nicht: «Bis heute kamen Pensionskassen dann in finanzielle Schieflage, wenn es Turbulenzen an der Börse gab – und nicht, weil sie in guten Renditejahren ihren Versicherten eine hohe Verzinsung zahlten.»

Fabian Thommen, Geschäftsführer der Transparenta, einer Kasse, die von der einschränkenden Regelung betroffen ist, versteht die OAK im Grundsatz. Aber auch ihm geht die Einmischung von oben zu weit: «Wenn überhaupt, gibt es nur ganz wenige Pensionskassen im Wettbewerb, die mit zu hohen Verzinsungen Neukunden anlocken wollen, ohne es sich leisten zu können. Aber wegen Einzelfällen gleich wieder für alle den Spielraum einzuschränken, ist nicht zielführend.»

Pensionskassenverband stützt OAK

Auf mehr Verständnis stösst die OAK beim Pensionskassenverband Asip. Man stehe hinter der Obergrenze, sagt Verbandsdirektor Lukas Müller-Brunner: «Die OAK hat die Vorschrift nach einem ersten Vorschlag nachgebessert. Die überarbeitete Vorschrift schränkt zwar den Handlungsspielraum für die betroffenen Stiftungsräte von Pensionskassen weiterhin ein. Sie stärkt aber gleichzeitig die finanzielle Stabilität von Sammel- und Gemeinschaftseinrichtungen.»