Brauche ich eine Hausrat- und Haftpflichtversicherung? Und welche soll ich wählen? «Kassensturz» hat die Prämien von Hausrats- und Haftpflichtversicherungen der gängigen Versicherer verglichen. Am günstigsten sind Versicherungen, die online abgeschlossen werden.

Zwei Profile: Mieter und Ehepaar mit eigenem Haus

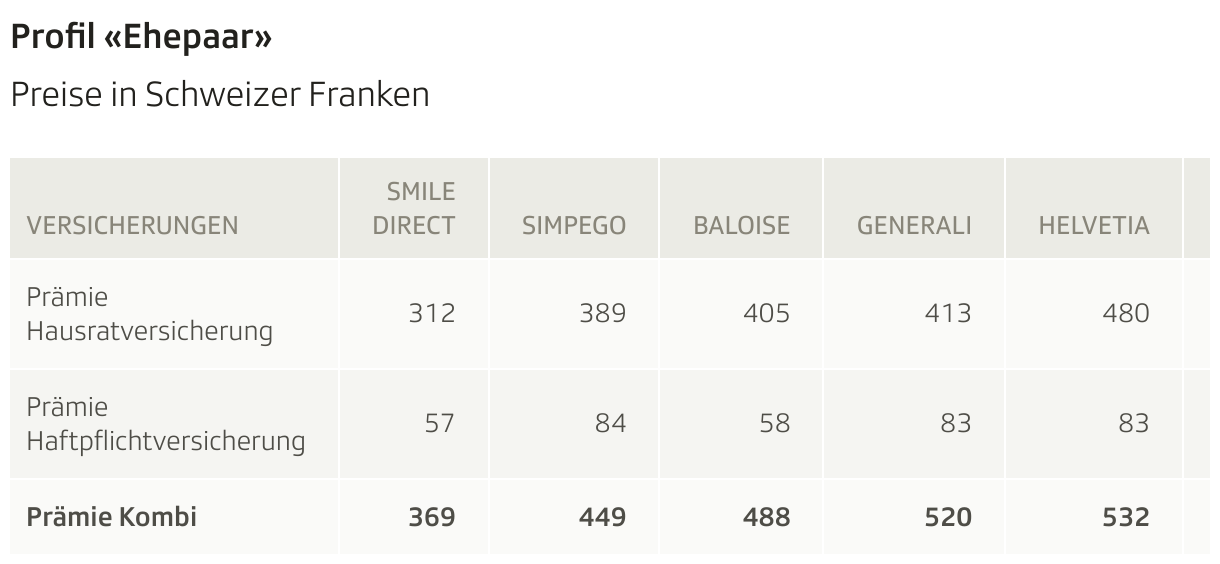

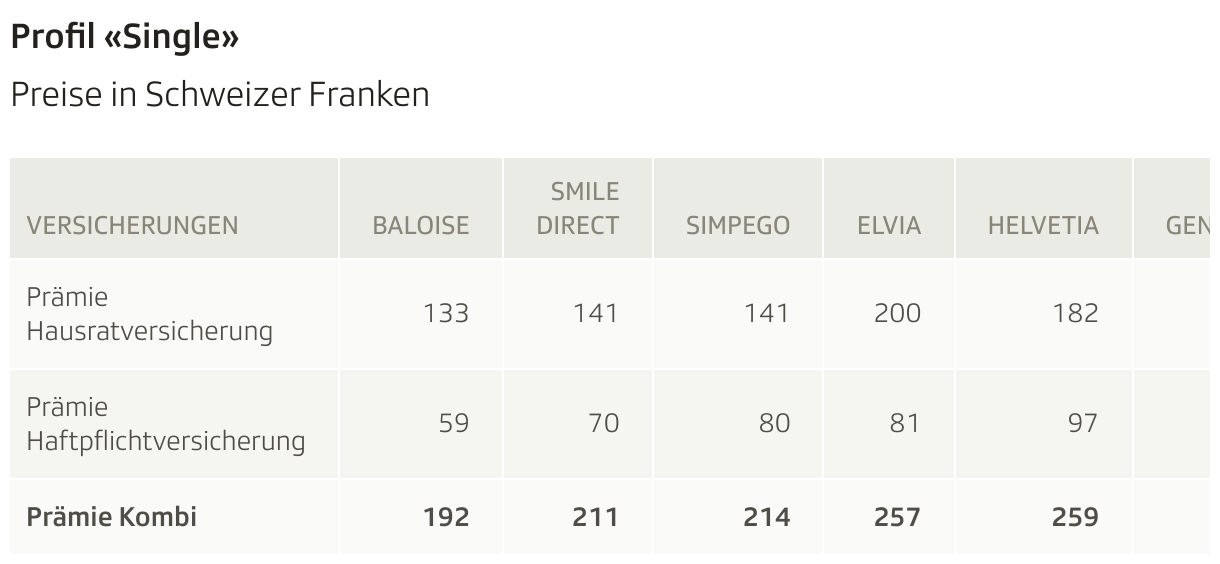

«Kassensturz» und das Versicherungszentrum (VZ) haben für den Prämienvergleich zwei Profile erarbeitet: ein Single-Haushalt in einer Mietwohnung mit einem Hausrat von 72'000 Franken und einer standardmässigen Versicherungssumme von 5 Mio. Franken. Das zweite Profil: ein Paar im eigenen Haus, der Hausrat wird mit CHF 220’000 beziffert, auch hier liegt die Versicherungssumme bei 5 Mio. Franken.

Versicherungsleistung vergleichbar, …

Getestet wurden elf gängige Versicherungen. «Kassensturz» hat für die beiden Profile Offerten angefragt, «damit haben wir für alle dieselben Voraussetzungen geschaffen, und die Angebote sind absolut vergleichbar», sagt «Kassensturz»-Testredaktor Rolf Muntwyler.

Nur in Details kann es Unterschiede geben (vgl. Tabelle). Verglichen wurden Versicherungen, die nach wie vor eine persönliche Beratung auch vor Ort anbieten, aber auch Online-Versicherungen, die zunehmend auf dem Markt präsent sind.

… aber enorme Unterschiede bei den Jahresprämien

Der Vergleich zeigt: Die traditionellen Anbieter sind bei beiden Profilen die teuersten. Beim Profil «Paar» sind Axa und Zurich bei den Kosten «Spitzenreiter». Ein Paar bezahlt bei ihnen für die Kombi-Versicherung Hausrat und Haftpflicht über 700 Franken. Am günstigsten sind die Online-Anbieter. Testsieger hier ist Smile direct mit knapp 370 Franken Jahresprämie.

Beim Profil «Single» zeigt sich ein ähnliches Bild: hier sind Zurich und Mobiliar die teuersten, deren Jahresprämie kostet fast 350 Franken. Im Vergleich zur Online-Variante, die auch hier am günstigsten ist. Testsieger hier: Online-Versicherer Baloise mit 192 Franken, dicht gefolgt von Smile direct und Simpego.

Persönliche Beratung kostet

Der Preisunterschied lässt sich erklären. «Traditionelle Anbieter wie Axa, Mobiliar oder Zurich bieten eine Beratung vor Ort an, und im Schadenfall kann man sich direkt an den Berater wenden. Online-Anbieter machen dies alles ‹online›, das ist zwar unpersönlicher, kostet dafür weniger», sagt Stefan Thurnherr.

Spartipp: Mit der Versicherung verhandeln

Wer nach wie vor die Beratung vor Ort schätzt bzw. wünscht, hat VZ-Versicherungsexperte Stefan Thurnherr einen Spartipp: Offerten einholen, vergleichen und verhandeln! «Wer Vergleichsofferten hat, kann beim Berater verhandeln. Die meisten haben einen Verhandlungsspielraum. Meine Erfahrung zeigt, dass sich so 10 bis 15 Prozent Prämien einsparen lassen.»

Haftpflichtversicherung unbedingt!

Eine Haftpflichtversicherung ist jedoch ein Muss, sagen VZ-Versicherungsexperte Thurnherr und «Kassensturz»-Rechtsexpertin Gabriela Baumgartner übereinstimmend. Denn damit sind Schäden abgedeckt, die man mit dem eigenen Ersparten in der Regel nicht stemmen kann, zum Beispiel dann, wenn man mit dem Velo eine Fussgängerin schwer verletzt.

«Früher waren Velofahrer mit dem kleinen Nummernschild, das gelöst werden musste, automatisch versichert. Das ist heute nicht mehr so. Wer fährt, der haftet.» Das gilt auch für Trottinetts und Fahrräder, die am Strassenrand stehen und temporär gemietet werden können.