Aktuelle Entwicklung: Wollen die Banken unser Geld überhaupt noch? Diese Frage stellt sich derzeit beim Blick auf die Konti-Jahresabschlüsse, die die Haushalte jeweils im Januar erhalten. Bei den Sparkonti sind die Erträge nochmals geschrumpft. Erwachsene Sparerinnen und Sparer erhalten im Durchschnitt nur noch 0.11 Prozent Zins auf dem Sparkonto, schreibt der Vergleichsdienst moneyland.ch. Auf 1000 Franken ist das ein Zins von Fr. 1.10. Verglichen wurden 133 Sparkonti von 85 Banken. Vor einem Jahr lag der durchschnittliche Zins bei 0.35 Prozent und im Frühjahr 2024 waren es bei einem Zwischenhoch immerhin 0.82 Prozent.

Vergleich der Anbieter: Die grossen Anbieter positionieren sich alle ähnlich. 0.05 Prozent Zins, so viel bezahlen zum Beispiel die UBS und die Raiffeisen. Auffallend: Bei grossen Summen reduzieren Banken wie Valiant, Cler, Migros, sowie einige Kantonalbanken den Zinssatz auf null Prozent. Auch hier ein Signal. Die Banken sind derzeit an grossen Beträgen auf dem Sparkonto nicht interessiert. Bei Postfinance gibt es auf dem normalen Sparkonto gar nichts mehr.

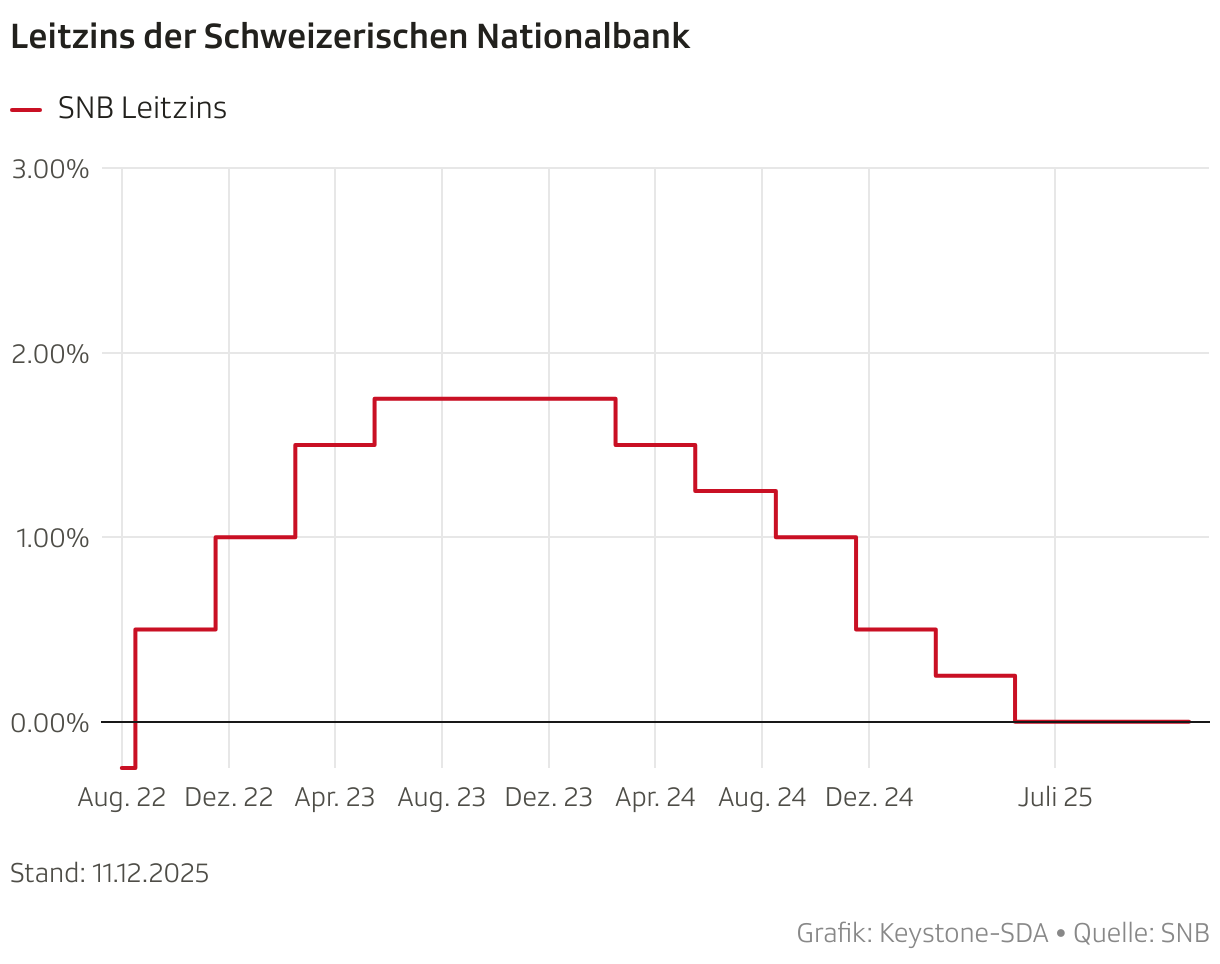

Leitzins bei null Prozent: Ausschlaggebend für die mageren Zinsen ist das Umfeld. Zum Sommerstart 2025 hat die Nationalbank den Leitzins von 0.25 Prozent auf null Prozent gesenkt. Das heisst, die Banken erhalten auf ihren Einlagen bei der Nationalbank nichts mehr und auch auf dem Kapitalmarkt sind die Erträge gering. Besonders betroffen ist die Postfinance: «Andere Banken können einen Teil dieser Entwicklung durch die Vergabe von Krediten oder Hypotheken auffangen. Das ist Postfinance jedoch aufgrund des Kreditverbots aus dem Postorganisationsgesetz untersagt», schreibt die Medienstelle auf Anfrage.

Regionalbanken mit höheren Zinsen: Während die grossen Anbieter fast nichts mehr bezahlen, gibt es dennoch Regionalbanken, die mit Zinsen locken. «Der Vergleich lohnt sich», sagt Ralf Beyeler, Geldexperte bei moneyland.ch. Der Vergleichsdienst nennt einige Beispiele. Die Caisse d’Epargne d’Aubonne zahle auf dem Sparkonto einen Zins von einem Prozent, die Ersparniskasse Rüeggisberg auf dem «Panorama-Sparkonto» 0.4 Prozent und die Bank EKI auf dem «Steinbockkonto» 0.3 Prozent. «Unsere Analyse zeigt, dass die Spannweite zwischen den Banken gross ist, schreibt moneyland.ch. Man könne sich deshalb überlegen, zusätzlich zur Hausbank bei einer weiteren Bank ein Sparkonto zu eröffnen. Allerdings bleiben die Erträge gering und viele Schrecken vor dem Aufwand zurück.

Sparkonto haben Berechtigung: Auch wenn es kaum mehr Zinsen gibt, behalten die Sparkonti ihre Berechtigung. Sie dienen dazu, Liquiditätsreserven zu halten, also Geld für grössere Anschaffungen, sozusagen einen Notgroschen, sagt Beyeler. Die Erträge auf dem Sparkonto sind zwar im Keller und dennoch gibt es einen kleinen Trost. Derzeit ist die Teuerung so tief wie seit fünf Jahren nicht mehr, im vergangenen Jahr lag die Inflation bei lediglich 0.2 Prozent. Das heisst, das Geld verliert kaum an Wert und Kaufkraft. Und so bleiben weiterhin Hunderte von Milliarden Franken auf den Sparkonti parkiert – auch ohne grosse Erträge.