Das Wichtigste in Kürze

- Sparen mit der Säule 3a macht doppelt Sinn: Arbeitnehmer sorgen damit fürs Alter vor, und sie können den maximal jährlich erlaubten Sparbetrag von 6768 Franken in der Steuererklärung abziehen.

- Am meisten verbreitet sind die Säule-3a-Zinskonti, sie bieten Sicherheit. Der «Kassensturz»-Vergleich zeigt: Auch wenn die Zinssätze momentan tief sind, kann es sich lohnen, sein Guthaben auf ein 3a-Konto mit höherem Zinssatz zu wechseln.

- Banken und Versicherungen bieten auch spezielle 3a-Fondskonti an. Sie bieten die Chance auf höhere Rendite, bergen aber ein höheres Risiko, Geld zu verlieren. Zudem sind die Gebühren solcher Fonds teilweise hoch.

- «Kassensturz» liess die Performance von 3a-Fondskonti in den letzten zehn Jahren berechnen: Die Renditenunterschiede sind gross.

Vier Vorsorge-Experten beantworteten viele spannende Fragen aus dem Publikum. Zum Protokoll

Das Sparen mit der dritten Säule lohnt sich für alle Erwerbstätigen, weil sie so aktuell Steuern sparen können. Im Gegenzug können sie das einbezahlte Geld frühestens fünf Jahre vor Pensionierung beziehen. Da es sich also um langfristige Anlagen handelt, lohnt es sich, auf die Zinssätze zu achten. Momentan liegen sie historisch tief.

-

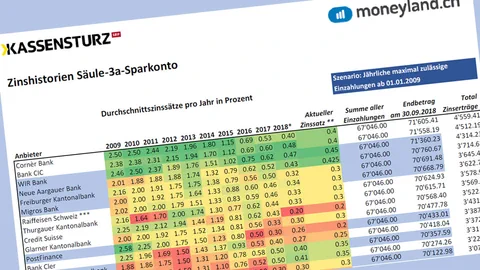

Bild 1 von 2. Eine Auswahl der aktuellen Zinssätze für Säule-3a-Konti. Bildquelle: SRF.

-

Bild 2 von 2. Wer auf der richtigen Bank anlegt, kann deutlich mehr Zinsertrag generieren. Bildquelle: SRF.

Da bei 3a-Konten ein Wechsel meist gebührenfrei und simpel ist, kann es sich lohnen, sein Guthaben zu einem Anbieter mit besserem Zinssatz zu wechseln. «Kassensturz» liess vom Finanzvergleichsdienst Moneyland.ch berechnen, wie viel die Zinsunterschiede in den letzten zehn Jahre ausmachten.

Wer in den letzten zehn Jahren jeweils den maximal erlaubten Sparbetrag einbezahlt hat, hat bis 2018 total 67'046 Franken einbezahlt. Am wenigsten Zins erhielt er dafür bei der Zürcher Kantonalbank: 2689 Franken. In der gleichen Zeit gab es bei der Corner Bank 4559 Franken Zins.

Grosse Auswahl an Vorsorgefonds

Weil die Finanzmärkte, beziehungsweise die Aktien, in den letzten zehn Jahren zugelegt haben, sind 3a-Sparer mit Fonds besser gefahren als mit Zinskonti. Banken und Versicherungen bieten eine breite Auswahl an Fonds an. Diese investieren die Gelder in Aktien, Obligationen und andere Anlagen.

3a-Fonds bieten die Chancen auf eine höhere Rendite, doch Benjamin Manz von Moneyland.ch relativiert: «Die Risiken sind viel höher als bei den 3a-Konten, hier kann man im schlimmsten Fall auch Geld verlieren.» Zudem kann man den Zeitpunkt des Geldbezugs nicht frei wählen. Er rät, bei der Auswahl eines 3a-Fonds vor allem die sehr unterschiedlich hohen Gebühren zu beachten.

Für «Kassensturz» hat er aus einer Auswahl von über 100 Fonds rückwirkend die Rendite in den letzten zehn Jahren hochgerechnet. In diesem Zeitraum lagen Fonds mit einem hohen Aktienanteil vorne. Die Gebühren schmälern den Gewinn. Benjamin Manz hat jeweils die Nettoerträge von vier Fonds hochgerechnet; zwei mit sehr tiefen und zwei mit sehr hohen Renditen.

Der Vergleich zeigt eine Spannweite der Renditen zwischen 7208 Franken und 16'705 Franken. Benjamin Manz warnt jedoch: «Niemand weiss wie sich die Aktienmärkte in Zukunft entwickeln werden. Wenn sie zusammenbrechen, dann können Fonds sehr viel schlechter aussehen als 3a-Sparkonten.»

Einen Test verpasst? Die «Kassensturz»-Tests gibt’s jetzt auch auf Youtube. Immer aktuell.