Der Online-Vergleichsdienst Moneyland.ch hat im Auftrag von «Kassensturz» für drei verschiedene Kundentypen («Profile») die beste Lösung berechnet. Annahme: Alle drei Kunden haben bei der gleichen Bank ein Privat- und ein Sparkonto. Je nach Bank tragen diese Kontotypen andere Bezeichnungen. Moneyland hat insgesamt 30 Angebote durchgerechnet. Wichtig: Da viele Banken Kunden mit besseren Anfangszinsen anlocken, haben wir Ertrag oder Verlust über fünf Jahre berechnen lassen. Dadurch fällt das Willkommensgeschenk nicht zu stark ins Gewicht.

Erkenntnis 1: Bankkonten halten und nutzen kann teuer sein.

Forum

Es lohnt sich sehr, die Zinsen und Kosten für seine eigenen Nutzungsgewohnheiten durchzurechnen. Der «Kassensturz»-Vergleich ist eine hilfreiche Leitlinie. Wer relativ viel Geld auf dem Spar- und Privatkonto parkiert (50‘000 und 5000 Franken, Profil «Vielnutzer, relativ viel Geld»), lässt sich bei einigen Banken ganz schön schröpfen. Ein Beispiel: Der Verlust einer Kundin mit diesem Profil beträgt bei der Berner Kantonalbank je nach Wahl der Konten 1096 Franken, und sogar im besten Fall 1040 Franken (Privatkonto Basic plus Sparkonto). Diese Kundin bezahlt also jedes Jahr 208 Franken für die Nutzung ihrer beiden Bankkonti, und das, obwohl sie einen ansehnlichen Betrag bei der Berner Kantonalbank parkiert hat.

Erkenntnis 2: Wer wenig hat, dem wird viel genommen.

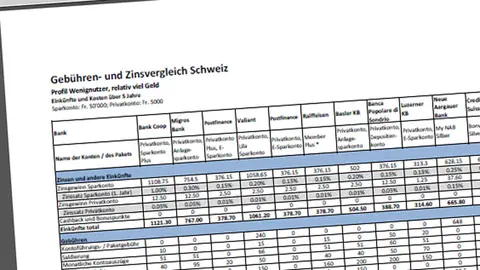

Beim Profil «Wenignutzer, wenig Geld» hat der fiktive Bankkunde übers Jahr durchschnittlich 5000 Franken auf dem Spar- und 2000 Franken auf dem Privatkonto. Mit diesen finanziellen Verhältnissen kann sich der Bankkunde drehen und wenden, wie er will: Er wird immer ärmer.

Sogar im allerbesten Fall, bei der Raiffeisen-Bank in der Stadt Zürich mit dem Angebot «Member Plus», legt dieser Kunde über fünf Jahre fast 400 Franken drauf. Für Kunden in prekären finanziellen Verhältnissen ist dieses Angebot aber nur beschränkt zugänglich (siehe Links im Kasten, Vergleiche als PDF). Es gibt kaum gnädigere Banken: Bei der nächstteureren Bank, der St. Galler Kantonalbank, bezahlt der wenig Begüterte bereits deutlich mehr. Bei allen anderen Banken kommt es schlimmer, auch bei denen, wo sich Kleinsparer gut aufgehoben fühlen: Migros (–560 Fr.), Postfinance mit Anlagesparkonto (–590 Fr.), ZKB (–670 Fr.) oder dem «normalen» Raiffeisen-Angebot (–770 Fr.).

So sehen die Profile aus

Der Wenignutzer, der knapp bei Kasse ist, hat kaum Spiel, um seine Bilanz nur verbessern. Es bleibt ihm nur, gebührenpflichtige Dienstleistungen zu streichen: Papierauszüge, Bargeldbezüge an fremden Automaten und im Ausland.

Erkenntnis 3: Kontopakete lohnen sich selten.

«ZKB inklusiv Gold», «Bonviva Silver» der CS oder «TKB-Servicepaket Comfort» der Thurgauer KB: Banken bieten gerne Kontopakete mit wohlklingenden Namen an. In den «Kassensturz»-Profilen sind diese Pakete in den meisten Fällen ein extremes Verlustgeschäft. Wechselt zum Beispiel unsere Vielnutzerin mit viel Geld (siehe oben, Erkenntnis 1) zu «My NAB Gold» der Neuen Aargauer Bank, verliert sie über fünf Jahre 1325 Franken, mit einem Wechsel zu «ZKB inklusiv Gold» vergoldet sie ihre beiden Konti und schiebt der Anbieterin ZKB sogar 1515 Franken über den Tresen. Macht pro Jahr mehr als 300 Franken.

Der Grund dafür sind in den meisten Fällen eine exorbitante Paketgebühr («My NAB Gold»: 2214 Fr.), zum Teil aber auch einzelne Gebührenposten. Entgegen der Bezeichnung ist bei «ZKB inklusiv Gold» längst nicht ganz alles inklusive, zum Beispiel schlagen Gebühren für Bargeldbezüge im Ausland brutal zu Buche.

Man lernt daraus: Obwohl die 50‘000 Franken für ein Sparkonto ein hoher Betrag sind, rechnet sich ein Paket nicht. Nur bei Sparpaketen mit höheren Zinsen könnte der bessere Zins zum Tragen kommen, etwa bei «My NAB Gold» oder «ZKB inklusiv Gold», die beide die Einlagen mit 0,5 Prozent verzinsen. Viele Pakete bieten nicht einmal einen höheren Zins.

Oft sind solche Kontopakete ein Verlustgeschäft, in einzelnen Fällen sieht die Bilanz nicht so schlecht aus. Im Profil 1, Bankkunde mit wenig Geld und geringer Nutzung, liegt das «TKB-Servicepaket Classic» an vierter Stelle von allen 30 Bankangeboten im «Kassensturz»-Vergleich, auch bei der Situation unserer Vielnutzerin sind die Pakete nicht so schlecht (Platz 6 und 9).

Natürlich kann man die Vorteile eines Pakets gezielt ausnützen. Üblicherweise ist eine kostenlose Kreditkarte enthalten. Da Kreditkarten ohne Jahresgebühr auch ohne Kontopakete erhältlich sind, etwa von Coop oder Migros, erachten wir das nicht als besonderen Vorteil, und haben es auch nicht berücksichtigt. Ebenso wenig wie Bonus-Programme, bei denen Kunden Punkte sammeln können und diese in Guscheine für Swiss-Meilen, Pulsuhren oder Bücherkäufe umwandeln können. Auch das gibt es mit den Kreditkarten der Grossverteiler.

Erkenntnis 4: Wer die richtige Bank wählt, schreibt schwarze Zahlen.

Ausgerechnet die Ärmsten haben kaum Spielraum, den Kosten auszuweichen. In vielen Fällen aber ist nicht einfach Schicksal, wenn man von seiner Bank ausgenommen wird. Die gutsituierte Vielnutzerin (siehe oben) kann mit ihren Konti auch schwarze Zahlen schreiben, wenn sie sich richtig verhält: Wechselt sie zur Bank Coop oder zu Postfinance, hat sie nach fünf Jahren 310 (Bank Coop) bzw. 130 Franken mehr auf ihren Konten. Die Differenz von der Lösung der Bank Coop zu den teuren Angeboten der Berner Kantonalbank beträgt also 1400 Franken. Bezieht man das teuerste Paket mit ein, liegt die Differenz 1825 Franken.

Erkenntnis 5: Glücklich, wer viel Geld hat und wenig Leistungen benötigt.

Diese Erkenntnis ist keine Überraschung. Ist man nicht auf Leistungen der Bank angewiesen, fallen die Gebühren kleiner aus. Dank eines relativ hohen Betrags auf dem Konto gibt es immerhin etwas Zins. So schreibt die Bank Coop einem Wenignutzer mit viel Geld (50‘000 plus 5000 Franken wie bei der Vielnutzerin) über fünf Jahre über 700 Franken gut. Auch mit Angeboten von Migros-Bank, Postfinance und Valiant bleibt man per Saldo in den schwarzen Zahlen.

Natürlich stellt sich die Frage, ob es sinnvoll ist, 50‘000 Franken auf einem Sparkonto zu parkieren. Für viele Anleger gibt es derzeit kaum befriedigende Alternativen. Risikolose Anleihen bringen nicht mehr Zins als ein Sparkonto, Aktien und Fonds sind nicht jedermanns Sache, oder ein Teil des Vermögens ist bereits in solchen börsenkotierten Papieren angelegt. In dieser schwierigen Situation ist es umso wichtiger, die Bedingungen seiner Bankkonti zu kennen – sonst ist die Gefahr gross, dass die Bank sich am Ersparten gütlich tut.

Die wichtigsten Tipps

Was tun, wenn die Banken kaum mehr Zinsen zahlen und die Gebühren das wenige Geld noch auffressen? Ein paar Tipps vom Experten Florian Schubiger (siehe auch Interview unten).

- Sparen mit Säule 3a-Konto: Pro Jahr ist eine Einzahlung von 6768 Franken (Stand 2015) erlaubt. Dieser Betrag ist steuerbefreit und wird von den Banken relativ gut verzinst. Zum Artikel

- Die zu erwartenden Steuern am Anfang des Jahres zahlen. Je nach Kanton werden die Steuern attraktiv verzinst. Zum Artikel

- Den gesamten Betrag für die Krankenkassen-Prämie am Anfang des Jahres zahlen (per 31.12.). Je nach Krankenkasse wird der Betrag mit bis zu 3 Prozent verzinst.

- Keine überflüssigen Kontos behalten. Bei mehreren Konti fallen mehrfach Gebühren an.