Der Basler Ausschuss für Bankenaufsicht BCBS der Bank für Internationalen Zahlungsausgleich BIZ hat weltweit Banken unter die Lupe genommen, die eigene Modelle verwenden, um Risiken zu berechnen. Aufgrund dieser Überprüfung will der BCBS jetzt diese Berechnungsmodelle einschränken. Der Ausschuss schreibt: «Die grosse Differenz zwischen tatsächlichen Zahlungsausfällen und bankinternen Berechnungsmodellen für Kreditausfälle legt eine Anpassung der Modelle nahe.»

Tiefe Risikogewichte

Manuel Ammann, Professor für Finanzen an der Universität St. Gallen, begrüsst den Schritt: «In der Vergangenheit hat man festgestellt, dass die bankeigenen Modelle zum Teil zu sehr tiefen Risikogewichten führen, was wiederum zu einer sehr tiefen Eigenmittel-Unterlegung der Risiken führt. Das geht oft in guten Zeiten gut, aber in einer Krise kann das verheerend sein – weil dann einfach zu wenig Kapital vorhanden ist.»

Auch Schweizer Grossbanken rechnen Risiken mit internen Modellen klein. Beispiel Hypotheken: Während der Standardansatz der Eigenmittelverordnung Inlandbanken vorschreibt, mit 35 Prozent Risiko zu rechnen, dürfen UBS und CS aufgrund eigener Risikomodelle weniger als 15 Prozent einsetzen. Für Manuel Ammann ist klar, dass die Unterschiede unter Schweizer Banken zu gross sind: «Es ist ja nicht so, dass die Risiken der Banken auf ihren Hypotheken, die den Standardansatz brauchen, dreimal so hoch sind wie diejenigen von den Banken, die den internen, modellbasierten Ansatz wählen.»

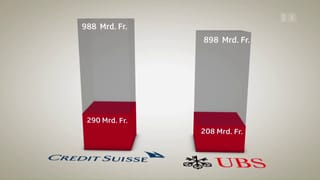

Die UBS schreibt, dass die Bank sehr viel unternommen habe, um Risiken signifikant zu reduzieren und das «Too big to fail»-Problem zu lösen: «Seit 2011 haben wir unsere Risiken von 380 Mrd. auf 208 Mrd. Franken reduziert und somit fast halbiert. Diese Reduktion ist fast ausschliesslich auf den realen Abbau von Risikopositionen und nicht auf Modellanpassungen zurückzuführen.»

Die Credit Suisse weist darauf hin, dass sie sämtliche regulatorischen Vorschriften erfülle: «Wir verfügen über eine starke Kapitalbasis und weisen per Ende 2015 die stärkste Eigenkapitalquote (…) aus, die wir je hatten.»

Finma auf derselben Linie

Die Eidgenössische Finanzmarktaufsicht Finma unterstützt die Stossrichtung des Basler Ausschusses und betont, dass sie bereits Gegensteuer gebe: «Die Finma hat schon länger beobachtet, dass bankeneigene Modelle zu einer Unterschätzung von Risiken führen können, und 2013 bzw. 2015 Gegenmassnahmen ergriffen. Dies liegt daran, dass solche Modelle vorwiegend auf Daten aus der Vergangenheit abstützen. Bei anhaltenden ‹Schönwetterphasen› werden damit aber die zukünftige Entwicklung unter Umständen fehlerhaft prognostiziert und die Risiken falsch eingeschätzt.»

Die Vorschläge der BIZ, die die Banken dazu zwingen, mehr Eigenkapital für ihre Geschäfte bereitzustellen, sind derzeit in der Vernehmlassung.