Testredaktor Rolf Muntwyler überraschen die Preisunterschiede: «Das ist erstaunlich! Es galten ja für alle die gleichen Bedingungen. Trotzdem kostet die teuerste Versicherung pro Jahr rund 350 Franken mehr als die günstigste.»

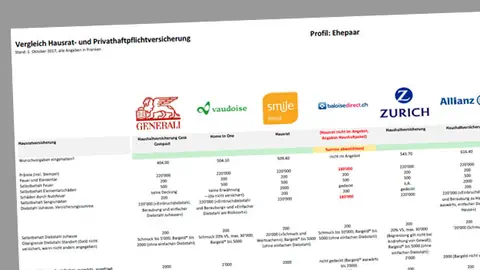

«Kassensturz» und das VZ Vermögenszentrum berechnen die Prämien für zwei Profile: Zunächst das Profil eines Ehepaars, das im eigenen Haus wohnt und sich mit grösserem Auto, teurerem Schmuck und Bargeld etwas leisten kann. Ihr Hausrat ist mit 220'000 Franken versichert. Ausserdem haben die beiden eine Haftpflichtversicherung von 5 Millionen Franken – der Standard in der Schweiz.

Über 350 Franken Sparpotenzial

Das günstigste Angebot für Hausrat- und Haftpflichtversicherung ist das Internet-Angebot der Generali. 508 Franken kosten die Versicherungen zusammen. Einen Kombirabatt gibt es nicht. Dahinter liegt die Vaudoise mit 559.80 Franken – inklusive 7,4 Prozent Kombirabatt – und Smile Direct, auch dies ein Internet-Angebot für 575.15 Franken.

Die mit Abstand teuerste Offerte liefert die Axa Winterthur: 859 Franken für Hausrat- und Haftpflichtversicherung zusammen. In nur einem Jahr kann das Ehepaar also über 350 Franken Prämien sparen.

Hausrat und Haftpflicht aufteilen lohnt sich

Im Vergleich sind die Jahresprämien von Hausratversicherung und Haftpflichtversicherung, da die meisten diese Versicherungen miteinander kombinieren. Doch der Prämienvergleich zeigt überraschend: Noch mehr sparen kann, wer Hausrat- und Haftpflichtversicherung bei unterschiedlichen Versicherungen abschliesst.

Die günstigste Variante für ein Ehepaar wäre demnach eine Kombination aus Hausratversicherung bei Generali und Haftpflicht bei Smile. Diese Versicherungen kosten zusammen 469.75 Franken, also noch einmal fast 40 Franken weniger als die günstigste Kombination bei ein- und demselben Versicherer.

-

Bild 1 von 3. Diese Versicherungen bieten für Ehepaare die günstigeren Prämien. Bildquelle: SRF.

-

Bild 2 von 3. Diese Versicherungen liegen im Mittelfeld. Bildquelle: SRF.

-

Bild 3 von 3. Ganz schön teuer: Drei Versicherungen verlangen von Ehepaaren happige Prämien. Bildquelle: SRF.

Grosse Preisunterschiede

Anders beim zweiten Profil, einem Single-Haushalt. Hier ist der Hausrat mit 72'000 Franken versichert. Die Haftpflichtversicherung beträgt – wie beim Ehepaar – auch 5 Millionen Franken. In diesem Fall lohnt es sich am meisten, beide Versicherungen bei Smile direct abzuschliessen: für zusammen 252.35 Franken Jahresprämie.

Generali bietet die gleichen Leistungen für 260.70 Franken, Elvia für 306.70. Alle drei sind Online-Offerten. Am teuersten auch hier die Axa Winterthur – mit einer Jahresprämie von 427.80 Franken. Sparpotenzial total: 175.45 Franken.

-

Bild 1 von 3. Die günstigsten Versicherungen für Singles. Bildquelle: SRF.

-

Bild 2 von 3. Sie liegen preislich in der Mitte. Bildquelle: SRF.

-

Bild 3 von 3. Diese drei Versicherungen verlangen von Singles die höchsten Prämien. Bildquelle: SRF.

Zusatzbedürfnisse abklären

Hausrat- und Haftpflichtversicherungen sind meistens genormte Versicherungen.

«Kassensturz»-Rechtsexpertin Gabriela Baumgartner rät trotzdem, sich vor Abschluss Gedanken über die eigenen Bedürfnisse zu machen: «Fahre ich zum Beispiel öfters mit einem fremden Auto, reite ich regelmässig auf einem Pferd, das mir nicht gehört. Dann können Versicherungszusätze durchaus Sinn machen.»

Wichtig beim Hausrat: Unterdeckungen lohnen sich nicht. Das Sparpotenzial bei der Prämie ist zu gering. Zudem kann die Versicherung im Schadenfall Leistungen kürzen. Und: Sich auf keinen Fall mehrjährige Verträge aufschwatzen lassen. «Eine Versicherung muss man jährlich kündigen können», sagt die Rechtsexpertin. Weitere Tipps finden Sie in der Linkbox «Service».