«Zum Glück bin ich rechtsschutzversichert», dachte sich «Kassensturz»-Zuschauer Max F. In seiner Wohnung hat es Schimmel in den Ecken, der Vermieter will nichts unternehmen. Der junge Mann meldet den Fall seiner Rechtsschutz-Versicherung. Doch die winkt ab. Bei Neukunden gelte eine Wartefrist von drei Monaten.

«Kleine» Fälle werden nicht übernommen

Enttäuscht von seiner Rechtsschutzversicherung ist auch Christian D. Er verlangt von einer Fluggesellschaft eine Entschädiung, weil ein Flug einige Stunden Verspätung hatte. Doch auch seine Versicherung unternimmt nichts. Grund: In den Allgemeinen Versicherungsbedingungen hat es eine Mindeststreitsumme.

Forum

Die detaillierten Testresultate finden Sie hier.

Hier geht es zum ausführlichen Protokoll.

Service

Zwei Fälle aus der «Kassensturz»-Publikumsredaktion. Und Grund genug, die Allgemeinen Versicherungs-Bedingungen (AVB) der elf meistverkauften Gesellschaften unter die Lupe zu nehmen.

Versicherungs-Vergleich: Nur eine ist «gut»

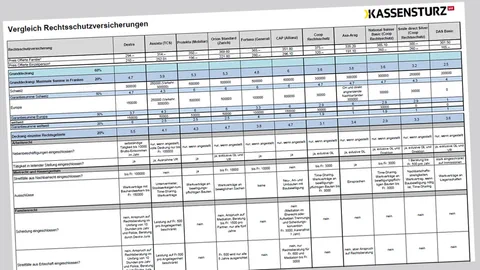

Sara Stalder, Geschäftsleiterin der SKS, Ruedi Ursenbacher von der unabhängigen Versicherungsberatung Fairsicherung und Gabriela Baumgartner, «Kassensturz»-Rechtsexpertin, haben die Standard-Produkte verglichen. Die Jahresprämie kosten zwischen 290 und 385 Franken für einen Haushalt.

Fazit: Nur eine Versicherung erreichte die Note «Gut», nämlich die Rechtsschutzversicherung von Dextra. Die Jahresprämie beträgt 210 Franken für Einzelpersonen und 294 Franken für eine Familie. Vier Gesellschaften erreichten ein «Genügend», die restlichen Gesellschaften sind laut Urteil der Jury nicht empfehlenswert. Der Vergleich zeigt: Eine hohe Deckungssumme oder der Preis sind längst nicht die wichtigsten Kriterien. Wie so oft steckt der Teufel im Detail.

Wichtige Risiken sind häufig nicht gedeckt

Bei fast allen Versicherungen sind wichtige Risiken eingeschränkt oder ausgeschlossen. Hier die häufigsten Mängel:

- Rechtsfälle gegen Sozialversicherungen sind eingeschränkt oder ganz ausgeschlossen. Eine Gesellschaft, die Fortuna, schliesst sogar Rechtsfälle wegen Sozialhilfe, Fürsorge und Ergänzungsleistungen ganz aus.

- Werkverträge an Liegenschaften sind meist betragsmässig auf eine kleine Summe beschränkt oder müssen zusätzlich versichert werden.

- Viele Versicherungen gewähren beim Arbeitsrecht oder bei nachbarrechtlichen Streitigkeiten nur eine beschränkte Deckung.

- Leitende Angestellte sind meist von der Deckung ausgeschlossen.

- Versicherte können nur bei zwei Gesellschaften den Anwalt frei wählen: Bei der Dextra und der Assista. Bei allen anderen ist die Anwaltswahl eingeschränkt oder an Bedingungen geknüpft.

-

Bild 1 von 3. Fünf Versicherungen überzeugten weniger. Sie erhielten nur ungenügende Noten. Bildquelle: SRF.

-

Bild 2 von 3. Das Mittelfeld im Test: Fünf Versicherungen erhalten das Urteil «Genügend». Bildquelle: SRF.

-

Bild 3 von 3. Die einzige Versicherung mit dem Testurteil «Gut». Bildquelle: SRF.

Im Vergleich wurde auch die Verständlichkeit der Offerte und der Allgemeinen Geschäftsbedingungen (AVB) bewertet. Hier schneiden neun von elf Versicherungen ungenügend ab. Die Experten kritisieren das für Laien absolut unverständliche Fachchinesisch in den seitenlangen Bedingungen, die teilweise viel zu kleine Schrift oder eine unübersichtliche, verzettelte Darstellung der wichtigen Informationen.

Juristisches Kauderwelsch statt klarer Informationen

«Für Laien ist es nahezu unmöglich, solche Bedingungen zu verstehen und mit anderen zu vergleichen», kritisiert Sara Stalder von der SKS. Ruedi Ursenbacher ergänzt: «Bei der Orion zum Beispiel muss der Kunde den Umfang der Deckung je nach Rechtsgebiet und örtlicher Geltung auf mehreren Seiten mühsam zusammensuchen».

Zudem: Im Vergleich versuchten gleich mehrere Versicherungen, den Testkunden Verträge mit fünfjährigen Laufzeiten unterzujubeln – natürlich ohne jährliches Kündigungsrecht. Ein Ärgernis für Konsumenten. Wer im Zahlenwirrwarr die Laufzeit überliest und den Antrag unterschreibt, ist jahrelang gebunden. Und bekommt im schlimmsten Fall nicht einmal eine Leistung dafür.

Wann ist eine Rechtsschutzversicherung überhaupt sinnvoll?

Stellungnahmen

Rechtliche Auseinandersetzungen nach einem Verkehrsunfall, mit dem ehemaligen Arbeitgeber wegen Lohnzahlungen oder mit einer Sozialversicherung können sich über Jahre hinziehen und kosten zehntausende von Franken.

Wer sich einen Prozess in dieser Grössenordnung nicht ohne weiteres leisten kann, ist gut beraten, sein Recht zu schützen. Wie Sie das richtige Angebot finden und worauf beim Abschluss zu achten ist, erfahren Sie in unserem Merkblatt.