Wer Geld spart, erhofft sich gute Zinsen. Nur so macht Sparen Sinn. Seit einiger Zeit steigen die Zinsen langsam an.

Doch ein aktueller Vergleich zeigt: Die meisten Schweizer Banken haben die gestiegenen Zinsen nicht an die Sparer weitergegeben.

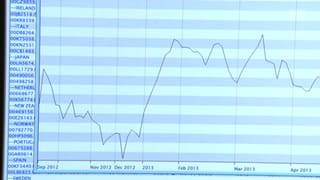

Hypothekenzinsen werden sehr schnell erhöht

Finanzexperte Florian Schubiger hat diese Zahlen zusammengetragen und ausgewertet. Er kommt zum Schluss: «Wir haben gesehen, dass die Banken bei Hypotheken die Zinsen extrem schnell – täglich oder sicher wöchentlich – anpassen.»

Mit Konten und Kassenobligationen sei aber seit Dezember nichts passiert. Florian Schubiger hat festgestellt, dass ein Drittel der Banken die Zinsen bei den Kassenobligationen sogar gesenkt hat.

Dieses Diagramm zeigt es deutlich: Die Hypothekarzinsen sind seit zwölf Monaten fast durchwegs gestiegen. Diese Zinsen kassieren die Banken. Doch gleichzeitig bleiben die Zinsen für Sparkonti tief oder sinken sogar. Diese Zinsen bezahlen die Banken.

Florian Schubiger hat eine Erklärung: «Es geht darum, Geld zu verdienen. Wenn Banken auf Sparkonti und Kassenobligationen weniger Zins bezahlen und auf Hypotheken mehr Zins erlangen, verdienen sie mehr Geld.»

«Kassensturz» hat bei Banken nachgefragt: Viele argumentieren, Hypotheken würden nicht ausschliesslich mit Spargeldern finanziert. Deshalb müssten sich die Banken am internationalen Kapitalmarkt orientieren. Und dort seien die Zinsen angestiegen.

Auf der anderen Seite würden sich die Sparguthaben am Geldmarktniveau orientieren, und hier betrage die Verzinsung derzeit annährend null Prozent.

Kontozinsen für Sparer - Ein Vergleich

| Sparkonto | Säule 3a | Freizügigkeitskonto | |

| Coop Bank | 0,20 % | 1,40 % | 0,88 % |

| Credit Suisse | 0,10 % | 1,25 % | 0,63 % |

| Migros Bank | 0,25 % | 1,60 % | 1,10 % |

| PostFinance | 0,40 % | 1,50 % | 1,13 % |

| Raiffeisen | 0,30 % | 1,50 % | 1,00 % |

| UBS | 0,10 % | 1,25 % | 0,50 % |

| Zürcher Kantonalbank | 0,10 % | 1,00 % | 0,50 % |

Einen ausführlichen Vergleich finden Sie hier, Link öffnet in einem neuen Fensterim Browser öffnen.

Zur gestiegenen Zinsmarge schreibt beispielsweise die Raiffeisenbank: «In den vergangenen Jahren wurden die Zinsen für Hypotheken stärker gesenkt als die Zinsen auf der Einlagenseite.» Die Banken hätten dadurch Margenverluste in Kauf genommen. Weitere Stellungnahmen finden Sie hier.

Die meisten Banken kündigen zumindest bei Kassenobligationen eine Erhöhung der Zinsen an. Auf wann genau, dazu wollen sie sich aber nicht äussern.

Ein Vergleich lohnt sich

In der jetzigen Situation rät der Experte den Sparern: «Anleger, die ihr Geld langfristig anlegen wollen, sollten im Moment keine Kassenobligationen abschliessen.

Bei Sparkonten muss man jetzt möglichst genau vergleichen und zu einem Anbieter gehen, der die Zinsen schnell anpasst. So kann man bereits vom hohen Zins profitieren.»

Wie sich die Zinsen bei Banken verändert haben: Tabelle (PDF)