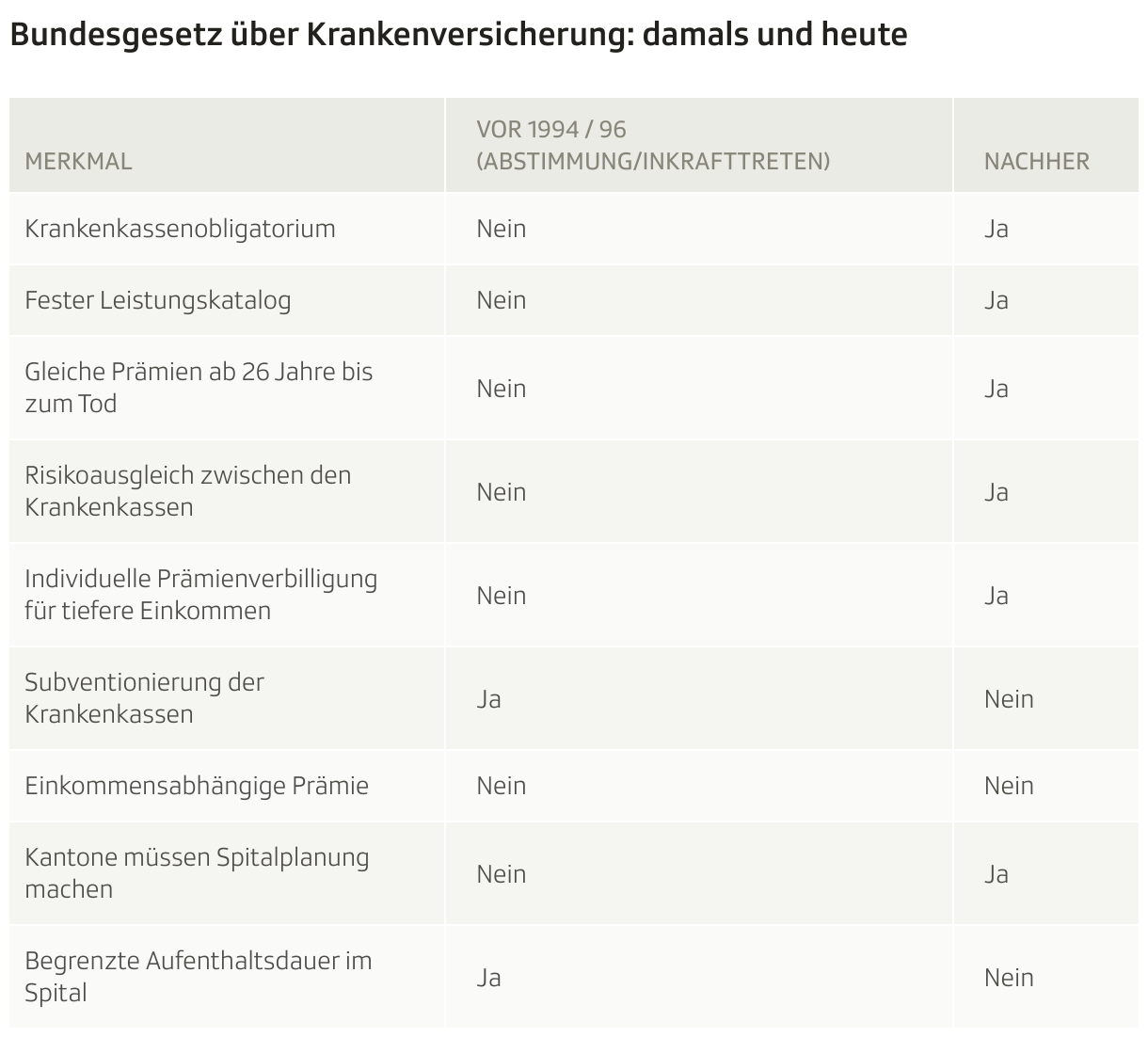

Krankenkassenobligatorium: Vor dem neuen Krankenversicherungsgesetz (KVG), dem das Volk 1994 zustimmte und das 1996 in Kraft trat, war die Krankenversicherung nicht obligatorisch. Zwar hatten die meisten eine Versicherung, die Krankenkassen waren aber nicht verpflichtet, alle Menschen aufzunehmen und konnten sogenannte «schlechte Risiken», also zum Beispiel Menschen mit Vorerkrankungen, ablehnen. Mit dem Obligatorium wurde auch ein Wechsel der Krankenkasse möglich.

Einheitlicher Leistungskatalog: Mit dem neuen Gesetz wurde eine obligatorische Grundversicherung geschaffen, die allen die gleichen Leistungen vergütet. Das machte die Prämien der einzelnen Kassen erstmals untereinander vergleichbar.

Im Juni wird über zwei Initiativen abgestimmt, die die Krankenversicherung reformieren wollen.

Die Prämienentlastungsinitiative der SP will, dass keine versicherte Person mehr als zehn Prozent ihres verfügbaren Einkommens für die Krankenkassenprämien der Grundversicherung bezahlen muss. Dafür sollen Bund und Kantone mehr Prämienverbilligung bezahlen. Der Bund soll mindestens zwei Drittel der Kosten tragen, die Kantone den Rest.

Die Kostenbremse-Initiative verlangt vom Bund, eine Kostenbremse in der obligatorischen Krankenversicherung einzuführen. Er soll zusammen mit den Kantonen, den Krankenkassen und den Erbringern von medizinischen Leistungen dafür sorgen, dass die Kosten nicht viel stärker steigen als die durchschnittlichen Löhne und die Gesamtwirtschaft wachsen.

Einheitsprämie: Einer der wichtigen Reformgedanken des KVG war die Solidarität unter den Versicherten. Davor waren die Prämien bis zu einem gewissen Grad risikoabhängig gewesen. So zahlten ältere Menschen, aber auch Frauen mehr für die Krankenkassen. Mit dem neuen Gesetz wurde die Einheitsprämie eingeführt. Seither zahlen Personen über 25 die gleichen Prämien. Allerdings schwanken die Beträge stark nach Kanton und Region.

Risikoausgleich: Die «Jagd» nach «guten Risiken» hatte vor der Reform dazu geführt, dass gewisse Krankenkassen mehr junge gesunde Menschen versichert hatten, andere mehr ältere und weniger gesunde. Ein Risikoausgleich schafft seither eine finanzielle Glättung dieser Unterschiede. Er berücksichtigt Indikatoren wie Alter, Geschlecht, Aufenthalt in einem Spital oder Pflegeheim und Arzneimittelbezug im Vorjahr.

Prämienverbilligung: Seit 1996 werden die Prämien der einkommensschwächeren Haushalte gezielt verbilligt. Das System der Prämienverbilligung wird von Kanton zu Kanton unterschiedlich gehandhabt. Entsprechend schwanken die Anteile jener Versicherten, die von der Verbilligung profitieren. Gesamtschweizerisch erhält rund jede vierte Person eine individuelle Prämienverbilligung.

Einkommensabhängige Prämie: Die Krankenversicherung wird in der Schweiz über eine sogenannte Kopfprämie finanziert. Dieses Prinzip hat sich mit der Reform von 1994 nicht verändert. Kopfprämie heisst, dass die Prämie pro Person berechnet wird, ohne dass dabei das Einkommen oder das Vermögen berücksichtigt wird. In diesem Punkt funktioniert die Krankenversicherung ähnlich wie eine Hausrat- oder Motorfahrzeugversicherung. Einkommensabhängige Prämien wurden von der Linken immer wieder gefordert, sind aber in Volksabstimmungen mehrfach gescheitert.

Spitalplanung in den Kantonen: Mit dem Krankenversicherungsgesetz wurden die Kantone erstmals zu einer bedarfsgerechten Spitalplanung verpflichtet. Ziel dieser Massnahme war, Doppelspurigkeiten zu beseitigen und so Kosten zu sparen. Allerdings zeigte sich in vielen Kantonen, dass Einsparungen bei Spitälern oder gar deren Schliessung meistens auf grossen Widerstand stossen.

Aufenthaltsdauer im Spital: Vor der Reform konnten die Krankenkassen ihre Leistungsdauer begrenzen. Die meisten von ihnen stoppten etwa die Zahlungen für Spitalaufenthalte nach zwei Jahren. Seit dem KVG werden solche Leistungen grundsätzlich unbegrenzt vergütet. Voraussetzung ist aber, dass die Behandlungen nötig und zweckmässig sind.