Reto V. kauft sich letzten Mai an einem Billettautomaten im Hauptbahnhof Genf ein Zugticket nach Nidau: «Dem Automaten war nichts Verdächtiges anzusehen, er funktionierte einwandfrei». Reto V. bezahlt das Ticket mit seiner Maestro-Karte der Migros-Bank. Was er zu diesem Zeitpunkt nicht weiss: Der Billettautomat ist manipuliert, die Kartendaten werden kopiert.

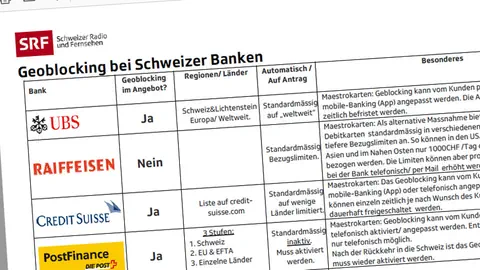

Welche Banken und Kredit-Karten-Anbieter Geoblocking anbieten Tabelle PDF

Die geklauten Kartendaten gelangen nach Kathmandu, der Hauptstadt Nepals. Dort hebt eine unbekannte Person einen Monat später an einem Bancomaten der Nabil-Bank 142‘500 Nepalesische Rupien ab – umgerechnet 1333 Franken und 90 Rappen. «Nach langen Abklärungen teilte mir die Migros-Bank mit, dass sie nur die Hälfte der Schadenssumme übernimmt», erklärt der enttäuschte Bankkunde.

Was ist Geoblocking?

Die Migros-Bank will sich vor der «Kassensturz»-Kamera nicht zum Fall äussern. Sie schreibt Reto V.: «Sämtliche Maestro-Karten der Migros-Bank sind standardmässig nur für die Schweiz und Europa freigeschaltet. Bei Bedarf kann das Geoblocking für weitere Ländergruppen temporär oder dauerhaft aufgehoben werden.»

Reto V. habe vor drei Jahren die Maestro-Karte für Asien freischalten lassen und diesen Auftrag nicht mehr rückgängig gemacht. Der Vorwurf: «Obwohl Sie sich nicht in Asien aufhielten, haben Sie Ihre Maestro-Karte für diese Region freigeschaltet und dadurch eine wichtige Sorgfaltspflicht nicht eingehalten.»

«Ich war tatsächlich 2013 in Asien und habe dort meine Maestro-Karte eingesetzt. Ich kann mich aber nicht erinnern, dass ich vor der Abreise irgendetwas initiieren musste. Ich wusste gar nicht, was Geoblocking ist», beteuert Reto V.

Schutz vor gefährlichen Regionen

«Kassensturz» stellt die Frage Julian Chan von Six Payment Services. Das Unternehmen organisiert für die Banken die Zahlungsabwicklung mit Debitkarten und hat vor drei Jahren das Geoblocking erfunden.

«Mit Geoblocking kann eine Bank oder der Karteninhaber die Debitkarte für geografische Regionen sperren lassen», erklärt der Six-Mediensprecher und betont: «Das macht vor allem in Ländern ausserhalb Europas Sinn, weil dort die meisten Betrugsfälle auftauchen – so etwa in den USA und in Asien.»

Mit Geoblocking reagierte das Unternehmen auf die Skimmingwelle in Europa zur Beginn der Zehnerjahre. Allein in Deutschland etwa betrug die Schadenssumme im Jahr 2011 über 35 Millionen Euro. «Dank Geoblocking sind diese Skimmingfälle in den letzten Jahren massiv zurückgegangen», so Chan.

Anwendungs-Wirrwarr

Schweizer Banken wenden Geoblocking sehr unterschiedlich an, wie eine Umfrage von «Kassensturz» zeigt: Bei der Migros-Bank und bei der Credit Suisse ist die Maestro-Karte standardmässig für Transaktionen ausserhalb der Schweiz und der EU gesperrt. Wer eine Reise ausserhalb Europas unternehmen will, kann die Karte für die jeweilige Region entsperren lassen.

UBS und Postfinance gehen den umgekehrten Weg: Ihre Maestro-Karten sind weltweit offen, können aber auf ausdrücklichen Kundenwunsch für Regionen nach Wahl gesperrt werden. Die Bank Coop, Raiffeisen und die Zürcher Kantonalbank arbeiten nicht mit Geoblocking, bieten aber für gefährdete Regionen reduzierte Bezugslimiten an. Nicht mit Geoblocking arbeiten auch Kreditkartenanbieter wie Visa oder Mastercard.

SBB haben den Betrug am Automaten in Genf analysiert

«Es geschieht immer nach dem gleichen Muster: Die Verbrecher bringen im Bereich der Pincode-Eingabe eine Kamera an, um den Pincode auszuspähen. Und beim Kartenleserschlitz werden Geräte installiert, um die Kartendaten kopieren zu können», erklärt SBB-Mediensprecher Christian Ginsig. Er betont, dass die Skimmingfälle an den SBB-Automaten in den letzten Jahren stark zurückgegangen seien.

Im Jahr 2011 verzeichneten die SBB noch 86 Betrugsfälle mit Skimming. Mit der Einführung von Geoblocking im Jahr 2013 schien das Problem beseitigt: 2015 registrierten die SBB gar Null betrügerische Übergriffe.

Mit bisher zwölf registrierten Betrugsfällen flackert Skimming dieses Jahr jedoch wieder auf. Die Betrüger hätten technisch aufgerüstet, sagen die SBB und reagieren mit mehr eigenen Kontrollen der Automaten.

Migros-Bank lenkt ein

Neben Reto V. wurden auch Kunden der Raiffeisenbank und der UBS Opfer des getürkten Billettautomaten im Mai in Genf. Beide Banken betonen, sie hätten ihre Kunden vollumfänglich entschädigt.

Nach Intervention von «K-Tipp» und «Kassensturz» lenkt jetzt auch die Migros-Bank ein. Sie schreibt «Kassensturz»: «Aus den Kundenunterlagen geht nicht hervor, ob Herr V. 2013 eine permanente oder befristete Freischaltung in Auftrag gegeben hat. Wir entscheiden in diesem Fall zugunsten des Kunden und übernehmen die volle Schadenssumme».

Gleichzeitig stellt die Migros-Bank aber auch klar: «Eine Verletzung der Sorgfaltspflicht liegt vor, wenn eine Karte ausserhalb Europas freigeschaltet bleibt, ohne dass sich der Kunde dort aufhält.» Sprich: In einem solchen Fall müssen die Kunden davon ausgehen, dass die Migros-Bank nicht oder nur teilweise für den Schaden aufkommt. Dies widerspricht der gängigen Praxis aller anderen Banken, die im Normalfall bei Skimming-Betrugsfällen die Kunden schadlos halten.