Das Wichtigste in Kürze

- Der Velohändler «M-Way» steigt ins Kleinkreditgeschäft ein und bietet die Möglichkeit, E-Bikes in Raten zu zahlen.

- Der verlangte Zins von 11.9% übersteigt den vom Bundesrat festgelegten effektiven Höchstzins von 10 Prozent. Damit verstösst «M-Way» gegen das Kleinkreditgesetz.

- Mit falschen Berechnungen zu den Rückzahlungskonditionen verstösst «M-Way» auch gegen die Preisbekanntgabeverordnung. Dies bestätigen mehrere Rechtsexperten gegenüber «Espresso».

- «M-Way» bestreitet die Vorwürfe: «Es liegt kein Gesetzesverstoss vor.»

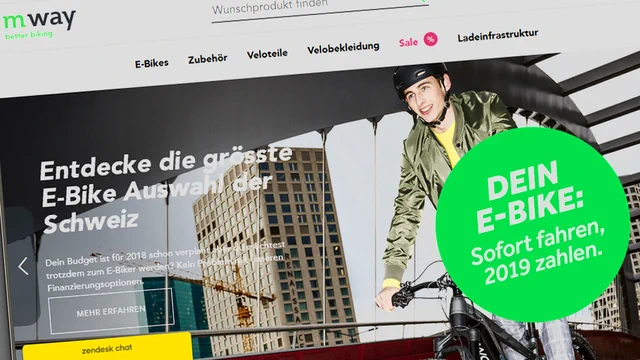

In knallig leuchtender Farbe bewirbt der Velohändler «M-Way» die Aktion «Sofort fahren, 2019 zahlen». Das Unternehmen macht mit der Möglichkeit der Ratenzahlung vor allem finanzschwache Kunden einen E-Bike Kauf schmackhaft. «Dein Budget ist für 2018 schon verplant, aber du möchtest trotzdem zum E-Biker werden?», lockt die Migros-Tochter und redet von problemlosen Finanzierungsoptionen.

In der Tat organisiert «M-Way» ein Abstottern in Raten und bietet ein Kleinkredit-Geschäft mit einer Finanzpartnerin namens «Byjuno» an. Die Zinsen und Gebühren, die Kunden zu begleichen haben, sind happig und zum Teil gesetzeswidrig.

Unhaltbare Gebühren

Eine Ratenzahlung sieht vor, dass der Kunde sein E-Bike nächstes Jahr in drei Teilen zurückzahlt. Bei dieser Variante verlangt «M-Way» einen effektiven Jahreszins von 14,9 Prozent. Dazu kommen 2.50 Franken Administrationsgebühr – pro Ratenzahlung.

Eine andere Möglichkeit ist es, in 12, 24 oder 36 Raten zu zahlen. Dabei schlägt «M-Way» 11,9 Prozent effektiven Jahreszins auf den Preis und wiederum pro Rate 2.50 Franken Administrationsgebühr. Bei 36-teiliger Zahlung innert drei Jahren machen alleine diese Gebühren 90 Franken Aufpreis aus.

Eine zusätzliche Gebühr bei einem Kleinkredit ist nicht zulässig.

«M-Way» schreibt gegenüber dem SRF-Konsumentenmagazin «Espresso», dass diese Gebühr nicht gegen das Gesetz verstosse. Sie könne nicht als Gebühr angeschaut werden, welche in die Gesamtkosten eingerechnet werden müsse, denn «dieser Administrationszuschlag fällt nur an, wenn der Kunde nicht die elektronische Abholung wählt.»

Über dem gesetzlich festgelegten Höchstzins

Rechtsexperte Mario Roncoroni von der Schuldenberatung Bern hält fest: Ein Zuschlag einer Administrationsgebühr bei einem Kleinkreditgeschäft ist nicht zulässig: «Wenn 'M-Way' den Begriff effektiver Jahreszins benutzt, braucht sie einen Begriff aus dem Kleinkreditgesetz, der klar definiert ist.» Im effektiven Jahreszins seien sämtliche Kosten miteingerechnet. «Einen effektiven Jahreszins ausweisen und dann noch eine Gebühr dazuschlagen – das geht nicht.»

Download (PDF)

Im Kleinkreditgesetz ist ebenfalls geregelt, wie hoch der effektive Höchstzins sein darf. Und dieser liegt momentan bei 10 Prozent. Da geht «M-Way» zusammen mit der Finanzierungsfirma «Byjuno» mit 11,9 Prozent respektive 14,9 Prozent deutlich über den gesetzlich festgelegten Wert.

Bei der Ratenzahlung in drei Monaten und den hohen 14,9 Prozent Zins greift das Gesetz allerdings nicht. Die Kleinkreditbranche konnte bei der Gesetzesausarbeitung eine Ausnahme einbringen, mit der Geschäfte, welche in drei Monaten oder weniger zurückbezahlt werden, nicht unter diese Regelung fallen – dies macht sich «M-Way» zu nutze.

«Unanständig ist dieser hohe Zins dennoch», sagt Schuldenberater Roncoroni. Die 11,9 Prozent widersprechen jedoch eindeutig dem Gesetz, wie verschiedene Rechtsexperten auf Anfrage des SRF Konsumentenmagazins «Espresso» erklären.

Nichtiger Vertrag

Wird in den Kreditverträgen ein nicht korrekter Jahreszins aufgeführt, so sind diese Verträge nichtig. Der Kunde schuldet dann weder Zinsen noch Gebühren. Er muss also bloss die Kreditsumme in gleich hohen monatlichen Teilzahlungen zurückbezahlen. Bei einem E-Bike von 4499 Franken Barkaufpreis und einer Kreditdauer von 36 Monaten müsste also der Kunde monatlich 124.97 Franken statt monatlich 150.70 Franken bezahlen.

Falsche Zinsangaben

«M-Way» macht auf seiner Homepage Beispiele für die Rückzahlungsmöglichkeiten. Sie listet drei E-Bikes mit unterschiedlichem Kaufpreis auf und rechnet aus, wie viel der Kunde bei den unterschiedlichen Ratenzahlungen zusätzlich zu zahlen hat.

«Espresso» hat nachgerechnet und stellt fest: Setzt man die gesetzlich vorgeschriebenen Kleinkreditformel ein, liegt der Höchstzins nicht bei 11,9 oder 14,9 Prozent. Bei der Ratenzahlung in 12, 24 oder 36 Monaten liegt er zwischen 13,4 Prozent und 15,4 Prozent. Bei der dreimonatigen Rückzahlung liegt der Zins gar zwischen 16,8 Prozent und 18,8 Prozent. «Das ist nach meiner Meinung als Wucher zu bezeichnen», meint Schuldenberater Mario Roncoroni.

Laut Staatssekretariat für Wirtschaft Seco verstossen solche verwirrlichen Angaben klar gegen die Preisbekanntgabeverordnung. Die zuständige Behörde im Kanton des Firmensitzes müsste dies ahnden. Es droht eine Busse bis 20'000 Franken. Im Fall von «M-Way» ist die Kantonspolizei Zürich zuständig. Ob und wie sie untersucht, konnte diese bisher nicht sagen.

«M-Way» sieht kein Problem

Das SRF Konsumentenmagazin «Espresso» bemühte sich mehrmals darum, mit «M-Way» ein Gespräch zu führen. Die Migros-Tochter will aber Fragen nur schriftlich beantworten. Den Vorwurf des gesetzeswidrigen Zinsatzes von 11,9 Prozent bestreitet «M-Way»-Geschäftsleitungsmitglied Gabriele Valsecchi.

Das Geschäft mit ihrem Finanzierungspartner Byjuno «funktioniert wie eine Kredit- oder Warenhauskarte mit Kreditoption. Der Kunde kann Byjuno bei verschiedenen Partnern einsetzen und die anfallenden Beträge in monatlichen Raten abzahlen.»

Der Höchstzinssatz nach Konsumkreditgesetz für diese Produkte betrage derzeit 12 Prozent. «Damit liegt kein Gesetzesverstoss vor», so Gabriele Valsecchi. Schuldenberater Mario Roncoroni spricht bei dieser Begründung von einem Trick, um das Gesetz zu umgehen. Es handle sich offensichtlich um einen Abzahlungskauf – und nicht um ein Kreditkarten-Geschäft. Auch andere Rechtsexperten, mit denen «Espresso» den Fall bespricht, argumentieren in diese Richtung und sprechen weiter von einem Gesetzesverstoss.

«Kein Wucher»

Schlussendlich wäre eine Klage nötig und ein Gericht müsste abschliessend entscheiden, wer Recht hat. Betreffend verwirrender Preisangaben und den eigentlich höher liegenden effektiven Jahreszinsen von bis zu knapp 19 Prozent schreibt Gabriele Valsecchi von «M-Way»: «Ihrem Hinweis auf eine fehlerhafte Angabe in den Berechnungsbeispielen gehen wir derzeit nach.» Von Wucher könne keine Rede sein, «M-Way» halte sich ans Gesetz.

Bedenken von Schuldenberatern, mit Kleinkreditgeschäften gerade finanziell schwache Personen in die Schuldenfalle zu locken, nehme man selbstverständlich ernst. «Aber gemäss unseren Erfahrungen hält sich das Risiko in Grenzen», meint Valsecchi von «M-Way».