In diesen Wochen präsentieren viele Kantonalbanken ihre Halbjahresergebnisse. Diese lassen aufhorchen: Rekorde hüben und drüben. Die Genfer Kantonalbank lieferte am Dienstag das beste Halbjahresergebnis ihrer Geschichte ab. Ebenso die Bündner Kantonalbank. Sie erreicht in ihrer Halbjahresbilanz eine «Bestmarke», wie sie in ihrer Mitteilung schreibt.

Lukratives Zinsgeschäft

Der Grund für die hohen Gewinne liegt im Zinsgeschäft. Ihm verdanken die Banken über die Hälfte ihrer Erträge. Die Rechnung ist einfach: Für ihre Einlagen (Girokonti) bei der Nationalbank erhalten Finanzinstitute derzeit einen Zins von 1.75 Prozent, allerdings nur bis zu einem bestimmten Limit.

Der effektive Zins, der eine Bank von der Nationalbank erhält, kann also von Bank zu Bank variieren. Der Zins der Nationalbank ist aber dennoch deutlich höher als der, den die Institute ihren Sparerinnen und Sparern weitergeben. Insgesamt haben alle Schweizer Banken bei der Nationalbank rund 500 Milliarden Franken auf den Girokonti.

Grosse Unterschiede bei den Banken

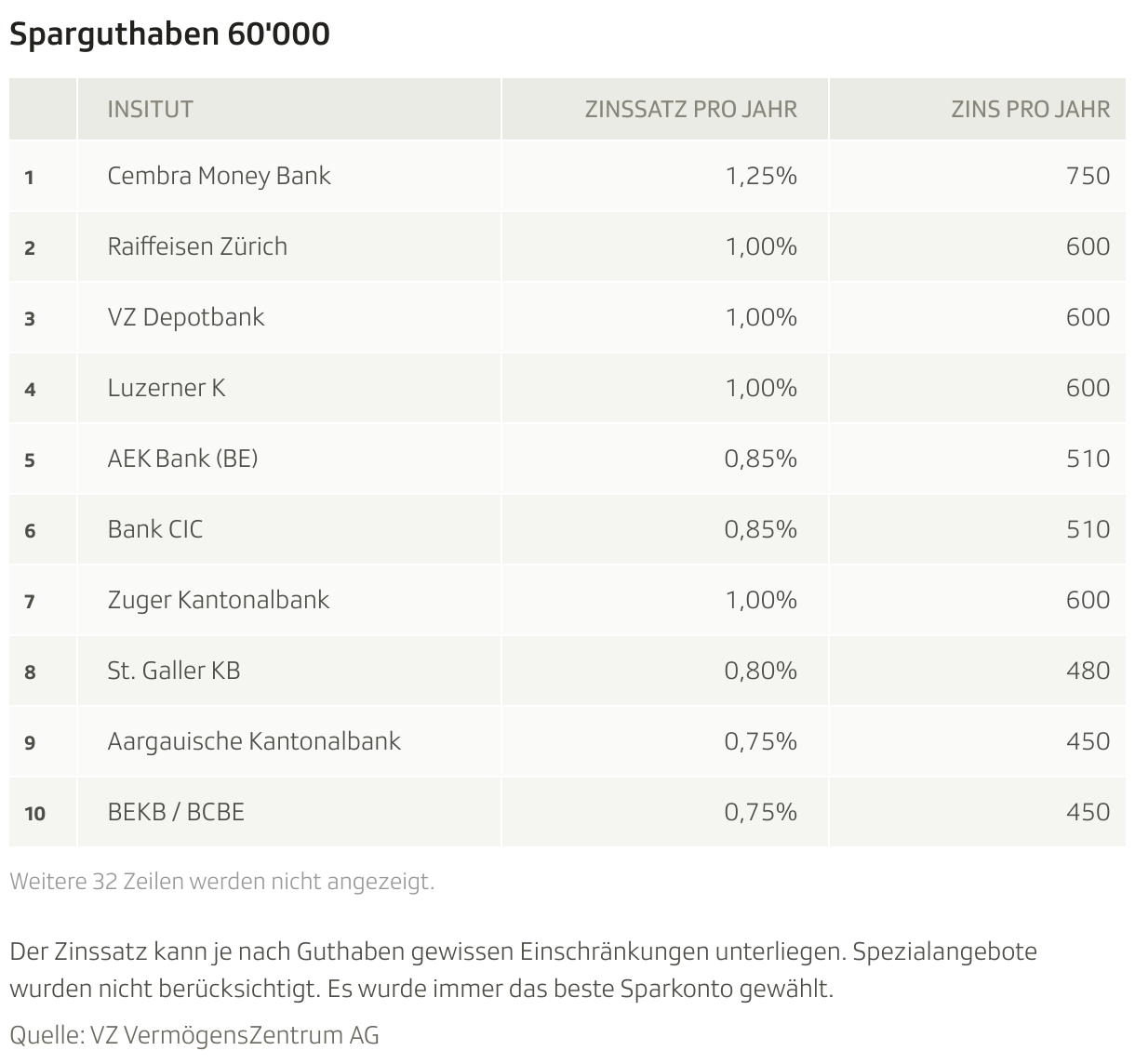

Das VZ Vermögenszentrum hat die Zinsen der einzelnen Banken verglichen. Ausgehend von einem Vermögen von 60'000 Franken auf einem Sparkonto, bezahlt die Genfer Kantonalbank beispielsweise nur 0.3 Prozent Zins und somit am wenigsten von allen Kantonalbanken.

Deutlich grosszügiger und damit am oberen Ende der Skala befinden sich die Zuger und die Luzerner Kantonalbank mit einem Prozent Zins. Durchschnittlich verzinsen die Kantonalbank die Sparkonti mit rund 0.7 Prozent. Für den Konsumentenschutz ist das klar zu wenig. «Wir erwarten jetzt von den Banken, dass sie Verantwortung übernehmen und einerseits die Kosten für die Kontoführung übernehmen, andererseits aber auch die Zinsen für die Ersparnisse deutlich erhöhen», sagt André Bähler, Leiter Politik und Wirtschaft beim Konsumentenschutz. Ein Prozent Zins sei das Mindeste. Die einzige Bank, die darüber liegt, ist gemäss VZ-Darstellung keine Kantonalbank, sondern die Cembra Money Bank. Sie zahlt 1.25 Prozent Zins.

Angebote vergleichen

Den Kunden und Kundinnen bleibt nur die Möglichkeit, zu einer Bank zu wechseln, die höhere Zinsen anbietet. «Das wird aber in den meisten Fällen nicht getan», sagt Andreas Akermann vom VZ, «es ist wie bei den Krankenkassen – wir erleben Bankkunden als sehr wechselfaul. Die Banken verspüren deshalb keinen Druck, ihre Sparzinsen nach oben anzupassen.»

Das hebelt nicht nur den Wettbewerb unter den Banken aus, das passive Verhalten der Sparer kann ins Geld gehen. «Würde eine Kundin mit beispielsweise einem Vermögen von 60'000 Franken von dem Institut, welches die tiefsten Zinsen anbietet, zur Bank mit den höchsten Zinsen wechseln, sparte sie in zehn Jahren 4308 Franken nur durch den Zinsunterschied», rechnet Akermann vor. Hätten Kunden noch Hypotheken oder Online-Trading bei derselben Bank, könnte man auch nur das Spargeld zu einer anderen Bank wechseln, um von höheren Zinsen zu profitieren.

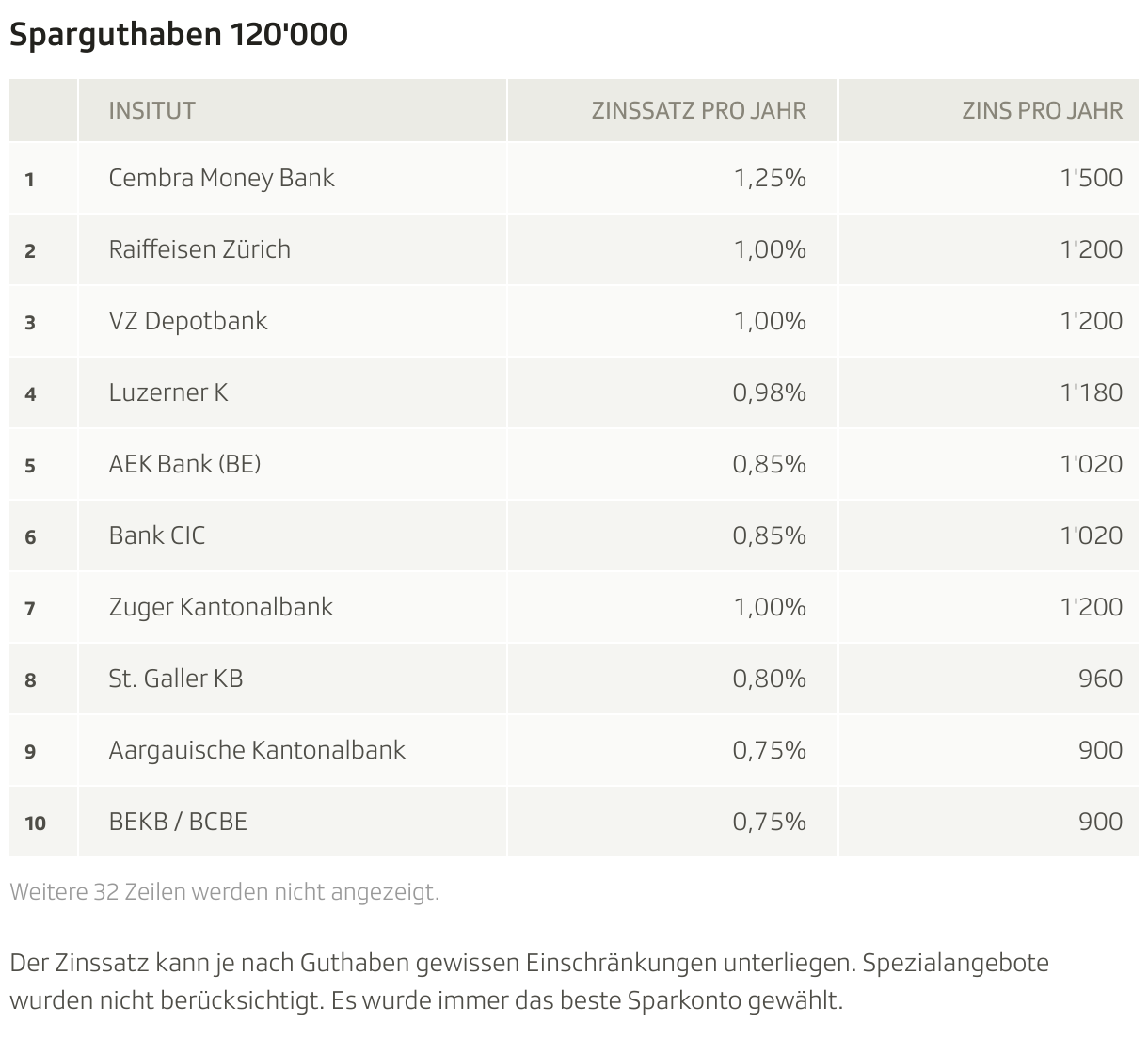

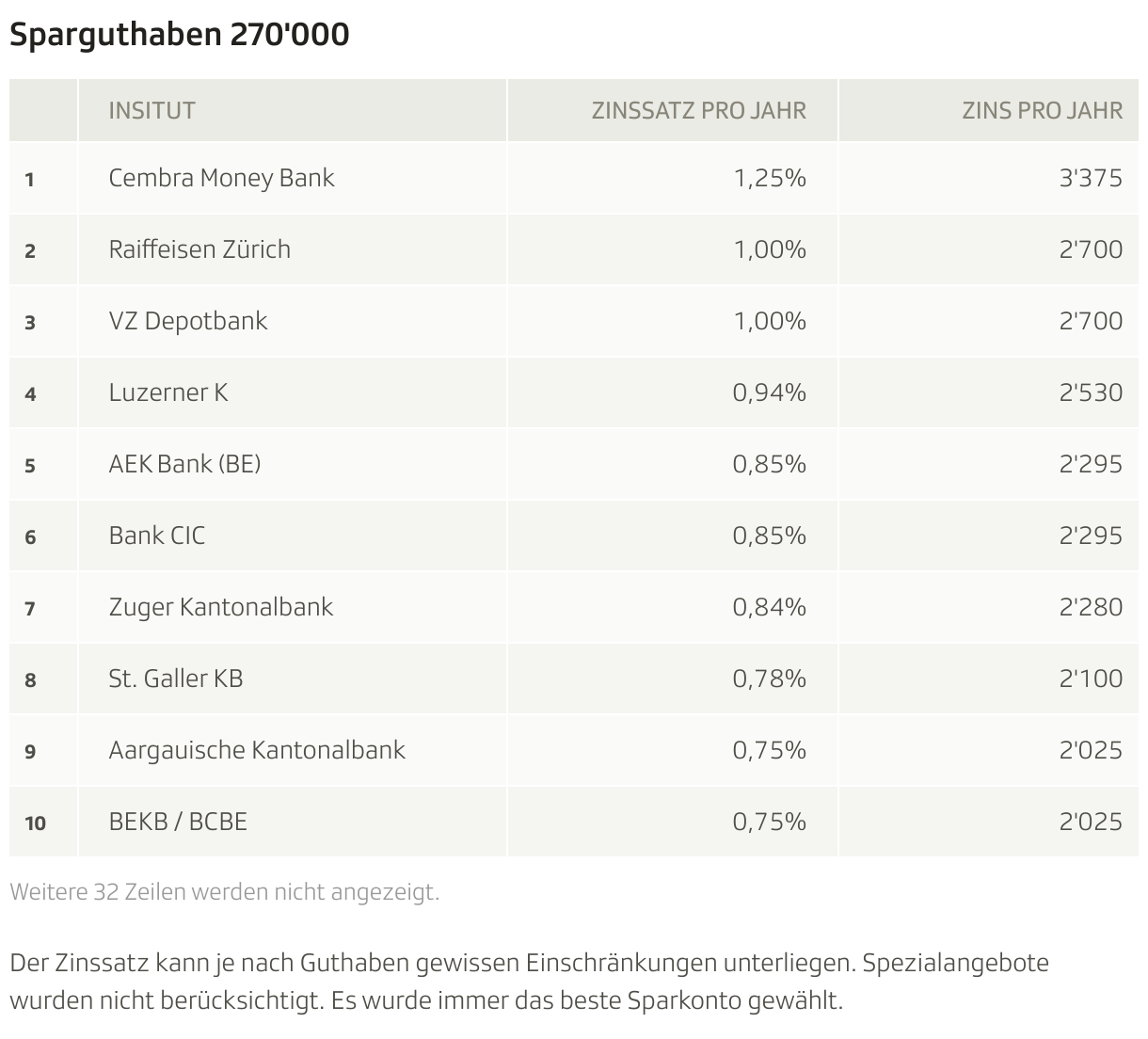

Das VZ Vermögenszentrum hat für SRF News die Zinsen der Schweizer Banken (bei einem Sparguthaben von 60'000, 120'000 und 270'000 Schweizer Franken) verglichen und ausgewertet.