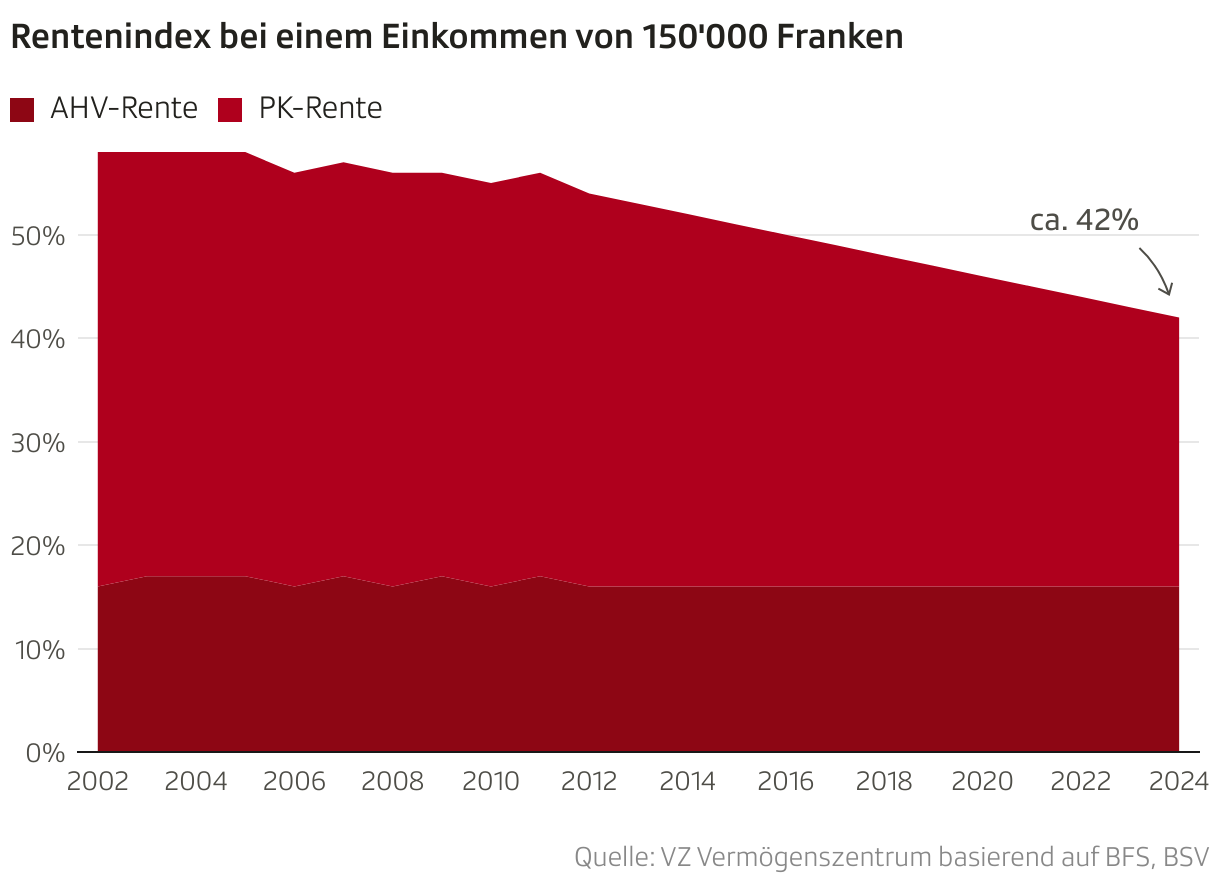

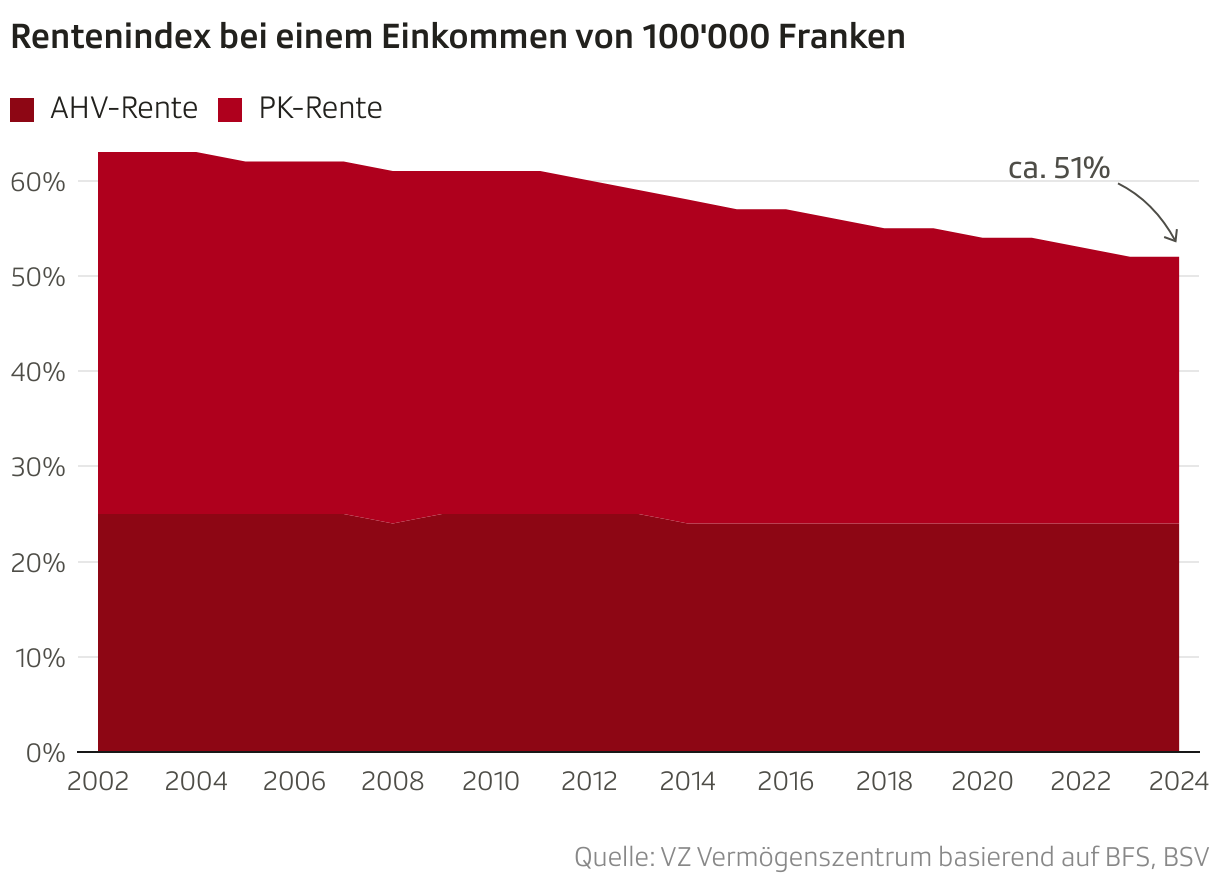

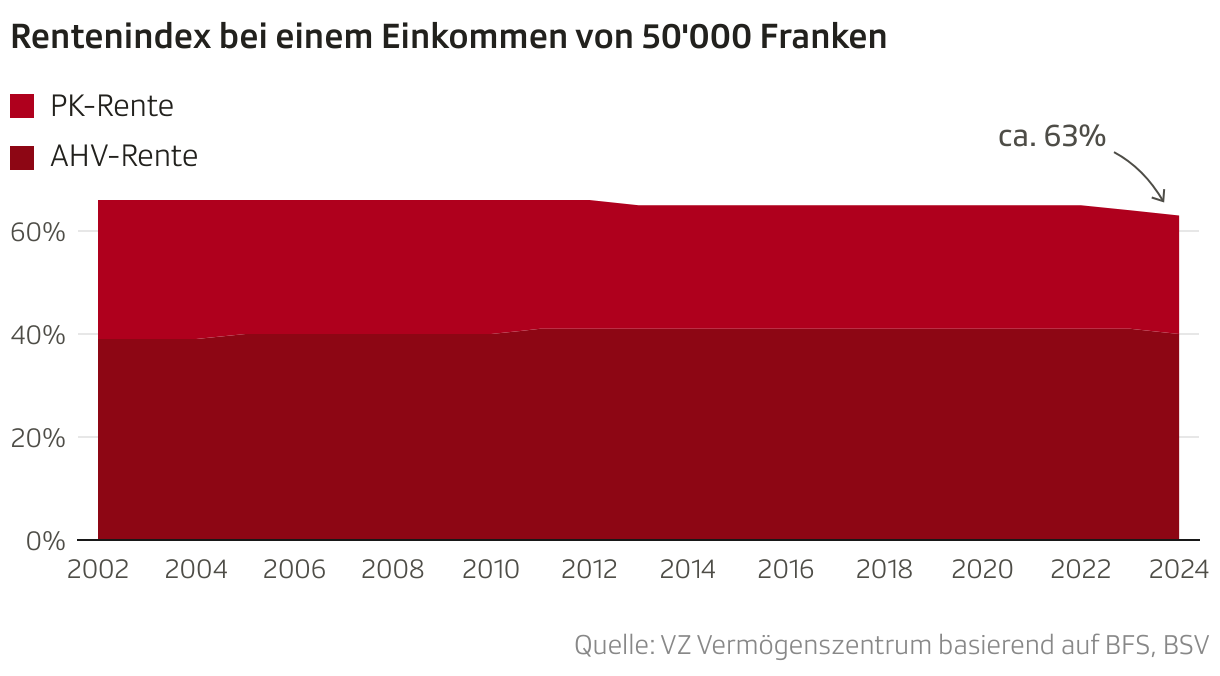

Nach allgemeiner politischer Vorstellung sollten die Renten 60 Prozent des letzten Lohnes ausmachen. Davon sind die meisten Neurentner und -rentnerinnen weit entfernt: Laut Studie des VZ-Vermögenszentrums beträgt diese sogenannte Ersatzquote bei 100'000 Franken Einkommen rund 51 Prozent, bei 150'000 Franken nur rund 42 Prozent. Einzig bei den tiefen Einkommen von 50'000 Franken beträgt sie noch 63 Prozent.

Das Unangenehme dabei: Wenn sich jemand mit 100'000 Franken Einkommen 2002 über seine Rente informiert hat, dann konnte er noch mit über 62 Prozent rechnen. In diesen etwas mehr als 20 Jahren ist also die erwartbare Rente stark gesunken.

Grund dafür sind die Pensionskassenrenten. Sie sind 40 Prozent tiefer als noch 2002. Die AHV-Renten sind dagegen mit der Preisentwicklung gestiegen. Weil sich diese beiden Renten gegenläufig entwickeln, wird die AHV als Teilrente immer wichtiger.

Die Lücke ist bei Gutverdienenden besonders gross

Bei den hohen Einkommen ist die Ersatzquote am stärksten gesunken:

Bei den mittleren Einkommen wird die AHV wichtiger – und stellt mittlerweile fast die Hälfte des Renteneinkommens dar:

Bei den tiefen Einkommen ist die Ersatzquote nur leicht gesunken, weil die AHV hier einen grösseren Anteil ausmacht und die Pensionskassenrenten weniger stark gesunken sind:

Für Menschen mit hohem Einkommen ist die Entwicklung der Pensionskassenrenten besonders schmerzhaft, denn je höher das Einkommen, desto wichtiger ist die Vorsorge in der Pensionskasse. Denn während die AHV-Rente gedeckelt ist, lassen sich in der Pensionskasse auch hohe Einkommen versichern. Der Anteil der AHV-Rente am Gesamteinkommen sinkt also mit steigendem Einkommen.

Die Mehrheit blickt optimistisch aufs Pensionsalter

Trotzdem ist die Mehrheit der Befragten optimistisch: Laut Studie glauben 53 Prozent der Befragten, dass sie sich ihre Pensionierung mit ihrer Rente und ihrem Vermögen problemlos finanzieren können.

Je höher das Einkommen, desto grösser die Zuversicht. Das erstaunt insofern, als bei höheren Einkommen die Einkommenseinbusse grösser ist als bei kleinen Einkommen. Es erstaunt aber auch wieder nicht, weil Personen mit hohem Einkommen eher über Vermögen verfügen und eher auf ein Erbe zählen können.

Jemand, der oder die ein substanzielles Vermögen erwartet – wie ein Haus zu erben – muss sich auch weniger Sorgen um seine Zukunft machen. Berechnungen gehen davon aus, dass die Pensionierten im Mittel mindestens viermal so viel Vermögen besitzen wie die Bevölkerung im Erwerbsalter.

Es gibt aber auch viele ältere Menschen, die über kein oder sehr wenig Vermögen verfügen. Die Vermögensungleichheit ist im Alter noch grösser als im Erwerbsalter.

Sorge um die Pensionskassenrenten

Laut der Studie ist das Vertrauen in die AHV und die Pensionskasse weiter gesunken: 70 Prozent der Befragten rechnen nicht damit, dass die AHV-Renten künftig gleich hoch sein werden, bei der Pensionskasse sind es 73 Prozent – obwohl die AHV-Renten in den letzten Jahren gestiegen sind und 2026 mit der 13. AHV-Rente um zusätzliche 8.3 Prozent steigen werden.

Eine mögliche Erklärung ist, dass sich viele um deren Finanzierung sorgen. Die Pensionskassenrenten sind in den letzten Jahren stark gesunken. Laut VZ ist die Alterung der Gesellschaft aber mittlerweile eingepreist, das Schlimmste dürfte also überstanden sein. Die aktuell tiefen Zinsen helfen den Kassen aber auch nicht.

Diskutieren Sie mit:

Die wichtigsten und spannendsten News jetzt bequem auf Whatsapp – einmal morgens (Montag bis Freitag), einmal abends (die ganze Woche): Abonnieren Sie hier den SRF-News-Kanal auf Ihrem Smartphone.