16 Jahre lang profitierte die US-Wirtschaft vom Tech-Boom im eigenen Land und davon, dass der Rest der Welt den USA hinterherhinkte. Das führte dazu, dass viel Kapital in die US-Finanzmärkte floss. Die USA profitierten: Die Börsen boomten, die Zinsen waren tief, der Dollar stark. Ausdruck davon ist das Gewicht der USA im globalen Aktienmarktindex «MSCI-Welt-Index». 75 Prozent der darin enthaltenen Aktien sind amerikanisch.

Mit dieser Ausnahmestellung sei es vorbei, sagt Harald Preissler, Kapitalmarktstratege des Finanzinstituts Bantleon: «Der Blick auf die Produktivitätsstatistik zeigt, dass die USA weniger Vorsprung haben, als man gemeinhin annimmt.» Preissler analysiert die Finanzmärkte seit Jahrzehnten.

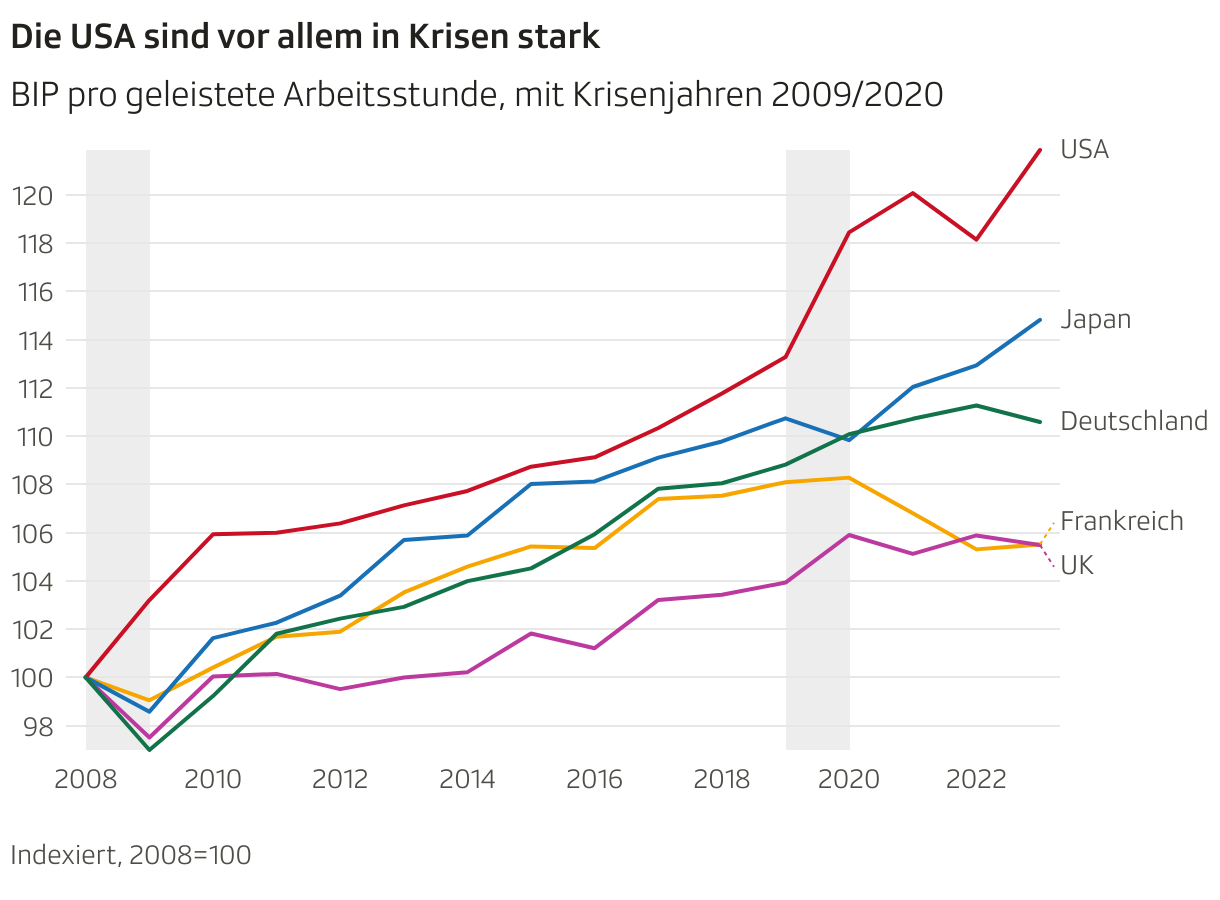

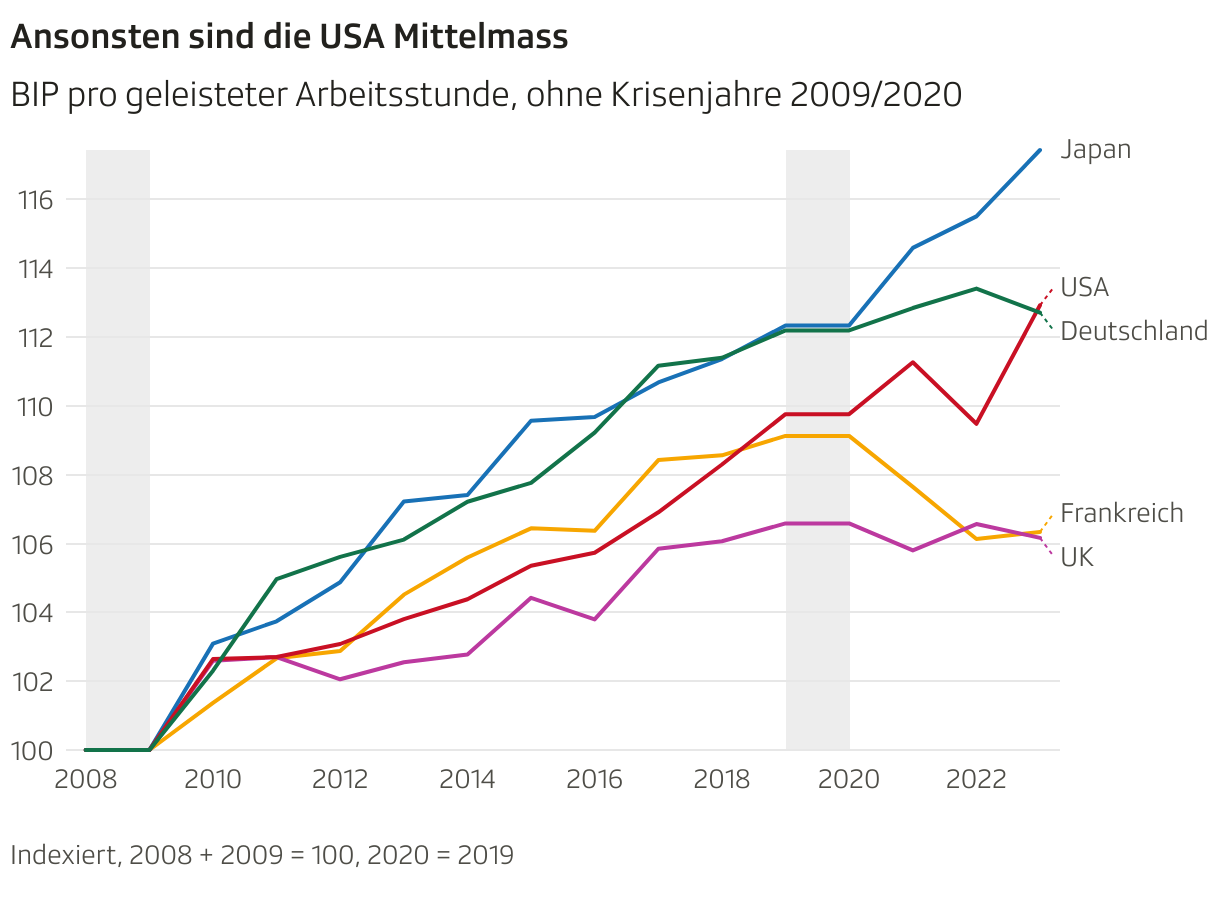

Er hat herausgefunden, dass mit Ausnahme der Krisenjahre 2009 und 2020 – in denen die USA die eigene Volkswirtschaft mit Steuergeld massiv gestützt hat – der Output pro geleistete Arbeitsstunde in den USA nicht schneller gewachsen ist als in Europa – und sogar langsamer als in Japan.

Preissler schliesst: «Einzelne US-Unternehmen haben im globalen Wettbewerb zwar die Nase vorn. Für die US-Volkswirtschaft als Ganzes gilt dies aber nicht.»

Konsumieren ja – höhere Einkommen nein

In den Krisenjahren 2009 und 2020 hätten die Konsumausgaben die US-Wirtschaft zwar jeweils in die Höhe katapultiert, aber das seien Transferzahlungen des Staates gewesen. «Staatsdoping», nennt es Preissler. «Das entsprechende Wachstum ist also nicht durch höhere Einkommen entstanden.»

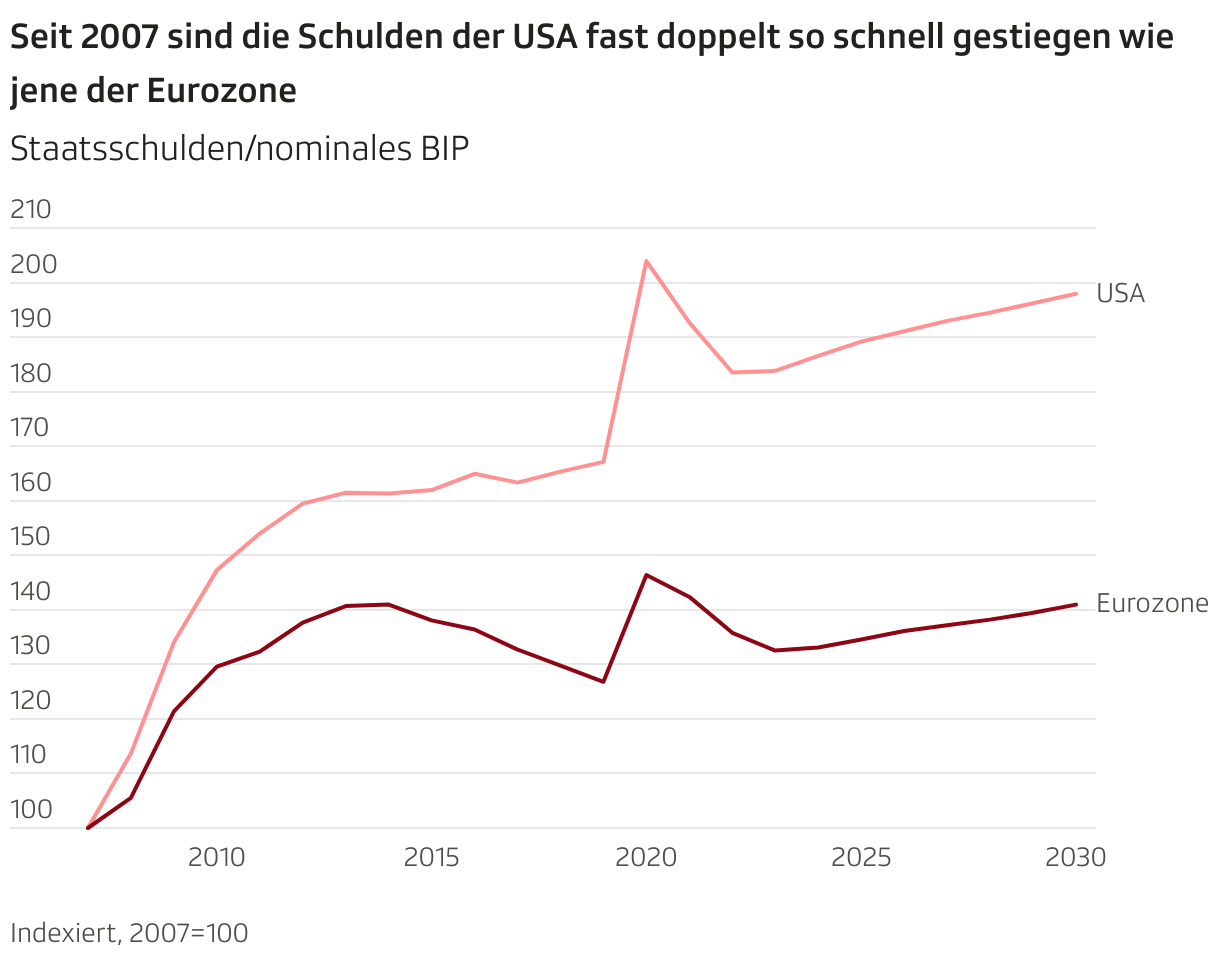

Die Kehrseite des «Staatsdopings» ist, dass die Staatsverschuldung der USA durchs Dach geht. Die Staatsschulden der USA im Vergleich zur Wirtschaftsleistung (BIP) ist von 65 Prozent im Jahr 2008 auf 120 Prozent im Jahr 2024 regelrecht explodiert. Und ein Ende des Trends ist nicht in Sicht.

Interessant auch: Indexiert man die Staatsschulden der USA und Europa im Jahr 2007, so stellt man fest, dass die Schulden der USA seither fast doppelt so schnell gestiegen sind wie jene Europas. Damit steigt auch die Zinslast. «Bis jetzt hat man die Zinslast einigermassen zahlen können. Doch nun kommt der Faktor Trump dazu», sagt Preissler.

Investorinnen wenden sich von USA ab

Trumps chaotische Wirtschaftspolitik führt dazu, dass sich institutionelle Anleger wie Pensionskassen, Versicherungen und Fonds von den USA abwenden. Und ihr Geld lieber in Europa, in der Schweiz und in Asien investieren.

Das hat einerseits mit der bereits genannten Produktivitätsgeschichte zu tun, die vielen Investoren bewusster wird. Aber auch mit dem Vertrauen der Investoren in die US-Institutionen, das immer stärker erodiert. Preissler weiss von seinen grossen Bankkunden: «Sie fragen sich immer häufiger: Wie viel Geld wollen wir noch in den USA investiert haben?» Und immer häufiger schichten institutionelle Kunden ihre Portfolios um. «Weg vom Dollar, hin zum Euro, zum Franken, zu nordischen Währungen.»

Der Wertverlust des Dollars im Vergleich zum Euro oder auch dem Franken zeugt von der Zeitenwende. Noch nie in den letzten 50 Jahren hat der Dollar in einem halben Jahr so viel an Wert verloren wie im ersten Halbjahr 2025. Je nach Währung zehn Prozent oder auch mehr. Preissler: «Diesem krassen Wertzerfall schauen Profis nicht tatenlos zu.»

Für Anlegerinnen bedeutet das letztlich: Die letzten 16 Jahre standen im Zeichen der US-Börsen. In den nächsten Jahren aber dürften Anleger mit europäischen Kapitalanlagen mehr Geld verdienen.