Lebenskrise als Hauptursache: Im Leben gibt es Höhen und Tiefen. Das ist auch beim Geld so. Wichtigste Ursache der Verschuldung der Haushalte sei nicht ein leichtsinniger Konsum, sondern Lebenskrisen, die zu einer Abwärtsspirale führen, heisst es im Jahresbericht der Schuldenberatung Schweiz (SBS).

Die Zahlen: Die Schuldenberatung Schweiz hat im vergangenen Jahr 6240 Haushalte beraten, die in finanzielle Schwierigkeiten geraten sind. Die durchschnittliche Verschuldung der Ratsuchenden beläuft sich auf 60’147 Franken. Es sind Menschen, die in Not geraten sind und nicht mehr alleine weiterkommen.

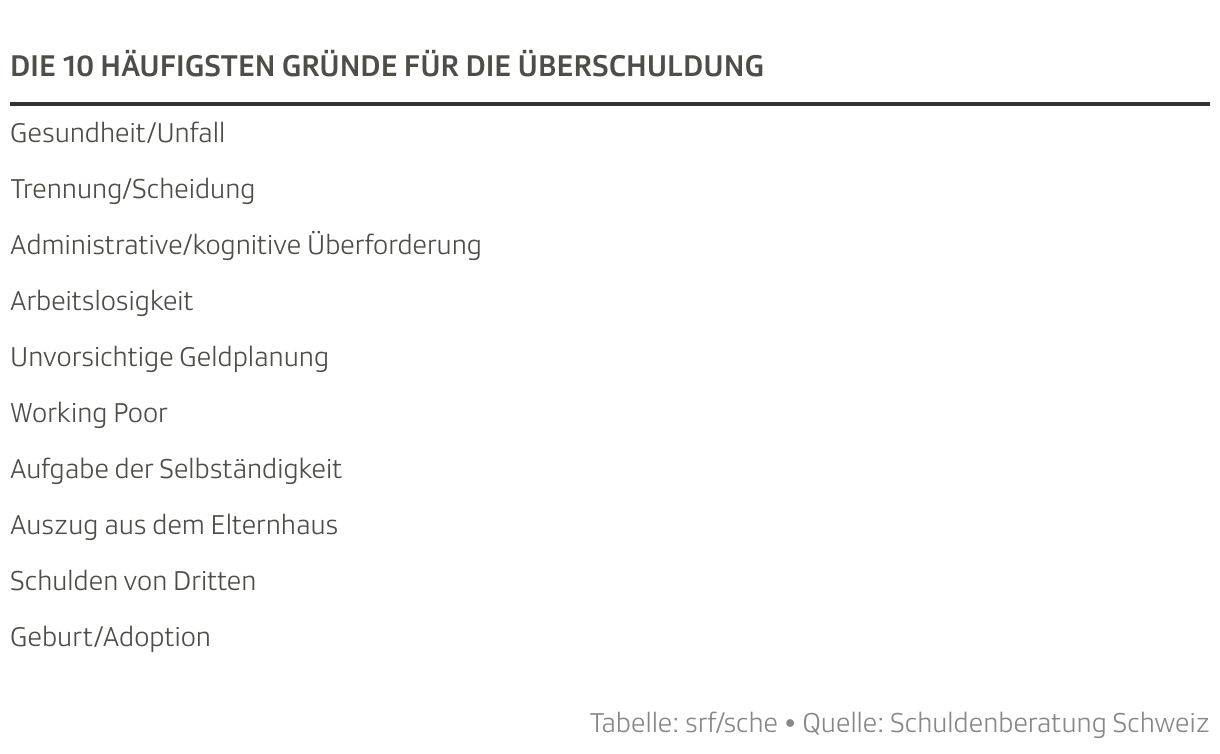

Die Gründe: Häufigste Ursache sind gesundheitliche Probleme – rund ein Drittel der Menschen in der Schuldenberatung nennen dies als Grund. Zu den weiteren Auslösern zählen Scheidung und Arbeitslosigkeit. Diese Krisen werden auch von je 30 Prozent der Betroffenen genannt. Seltener sind die Kauf- und Spielsucht.

Image und Realität: «Es gibt in Bezug auf die Verschuldung der Haushalte viele Vorurteile», sagt Pascal Pfister, Geschäftsleiter der Schuldenberatung Schweiz gegenüber SRF. Man denke, es seien vor allem Jugendliche, welche sich viel zu teure Autos kaufen oder Menschen mit Kaufsucht. Das sei das Bild der Bevölkerung. Dabei werde unterschätzt, dass vor allem auch die Lebenskrisen zur Verschuldung führten.

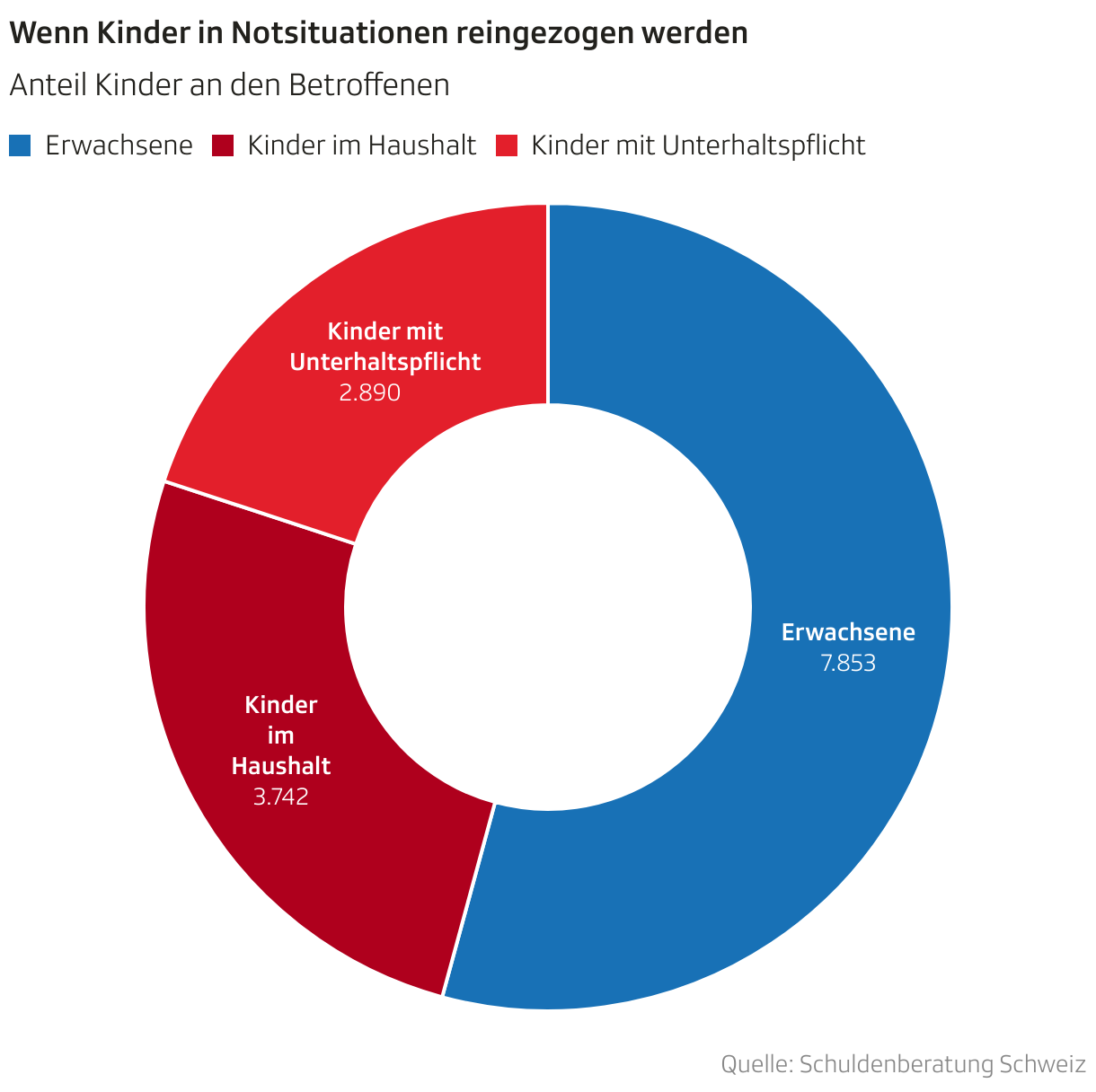

Häufig auch Kinder betroffen: In der Regel haben die Haushalte Mühe, wieder aus dem Sumpf rauszukommen. Fast die Hälfte der Betroffenen lebt seit über fünf Jahren in der Schuldenspirale. Und wenn Menschen in finanzielle Nöte geraten, dann sind oft auch Kinder betroffen. In 43 Prozent der Haushalte, die bei der Schuldenberatung Hilfe suchen, leben Kinder. «Die Schulden sind oft auch für die Kinder eine Belastung», sagt Pascal Pfister. Das wenige Geld werde für die Tilgung der Schulden gebraucht und das führe dann zu eingeschränkten Möglichkeiten für die Kinder – weniger Geld für Hobbies oder Weiterbildung.

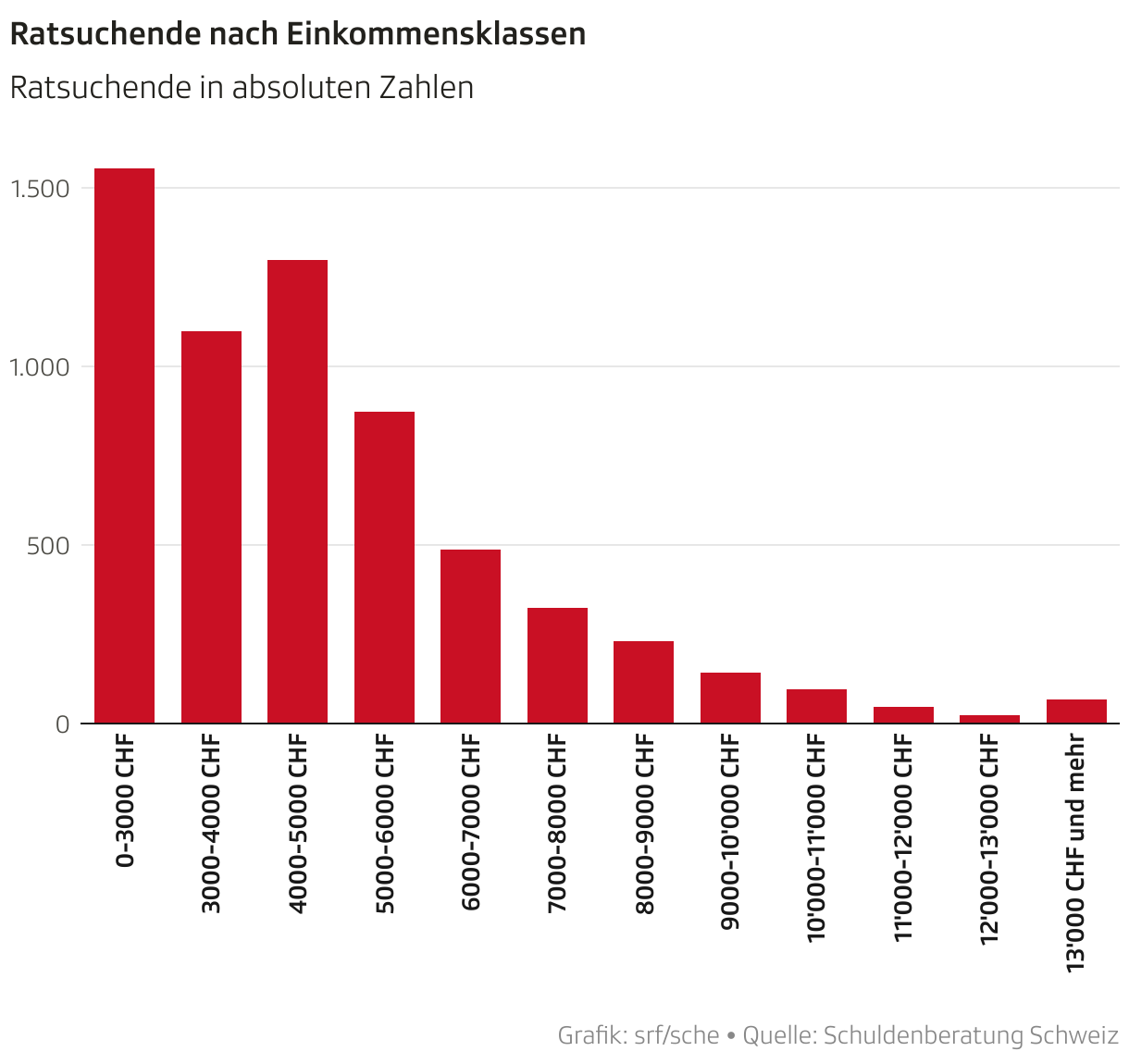

Es kann alle treffen: «Grundsätzlich können Menschen aller Einkommensklassen in die Schuldenfalle geraten», ergänzt Pascal Pfister. Mehr als 70 Prozent der Personen, die sich bei der Schuldenberatung melden, haben ein Einkommen von weniger als 6000 Franken. Es treffe auch den Mittelstand, wenn zum Beispiel nach einem Schicksalsschlag die Miete zu hoch geworden sei. Selbst Menschen mit einem Einkommen von mehr als 8000 Franken pro Monat suchen bei der Beratung Hilfe.

Das sind die Gläubiger: Laut Jahresbericht der Schuldenberatung verschulden sich die Ratsuchenden mit Abstand am meisten beim Staat – vor allem über Steuerrechnungen, die nicht bezahlt worden sind und aufgrund nicht bezahlter Krankenkassenprämien und anderer Gesundheitskosten. Erst danach kommen die Kredite bei Banken und Dritten.

Politik diskutiert Lösungen: «Die betroffenen Menschen brauchen eine zweite Chance», sagt der Geschäftsleiter der Schuldenberatung Schweiz. Haushalte mit Schulden brauchten einen wirtschaftlichen Neuanfang, indem in Notfällen ein Teil der Schulden gestrichen würde. Über eine entsprechende Revision des Schuldbetreibungs- und Konkursgesetzes wird derzeit in der Politik beraten. Der Bundesrat hat vor ein paar Monaten ein Sanierungsverfahren für überschuldete Personen vorgeschlagen. Nun liegt der Ball beim Parlament.