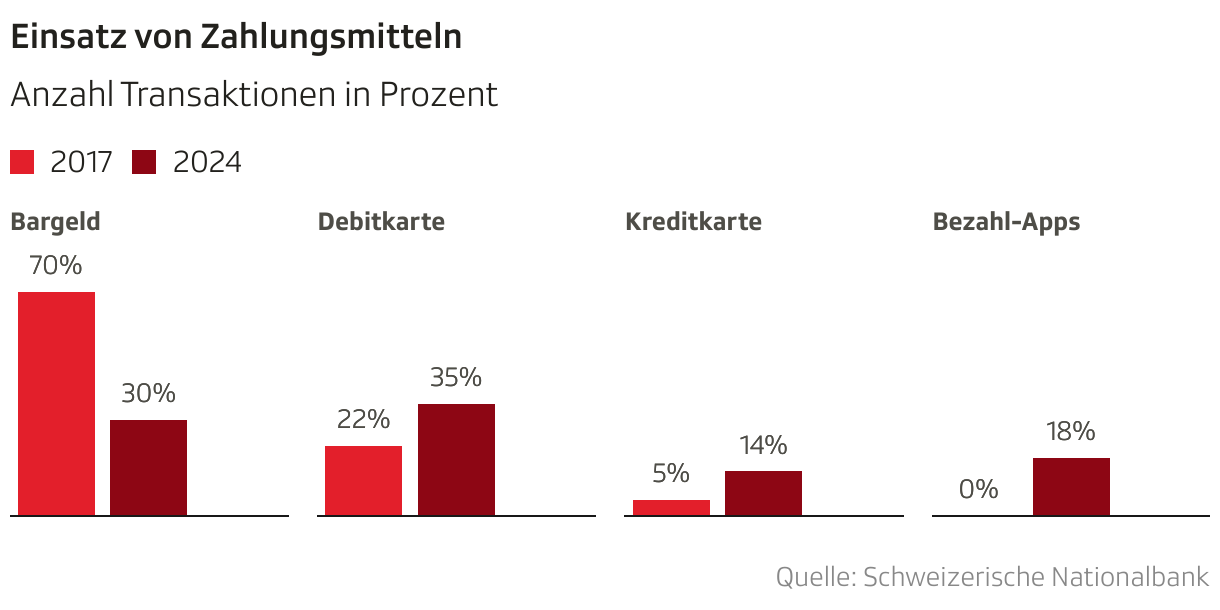

Wie hat sich die Bargeld-Nutzung über die letzten Jahre verändert? 2017 konnte man den Spruch «Nur Bares ist Wahres» noch wörtlich nehmen. Bei 70 Prozent der Zahlungen griff die Schweizer Bevölkerung zu Münz und Banknoten. Bargeld kam mit Abstand am häufigsten als Zahlungsmittel zum Einsatz. 2024 wurde Bargeld von der Debitkarte als häufigstes Zahlungsmittel abgelöst. Nur noch knapp ein Drittel der Transaktionen wurden im letzten Jahr mit Bargeld getätigt. Das Zahlen mit Kreditkarte und Bezahl-Apps hat dagegen stark an Beliebtheit gewonnen. Während 2017 noch praktisch niemand das Handy an der Kasse zückte, machten Zahlungen mit Apps 2024 rund ein Fünftel aller Transaktionen aus.

Worüber hat das Parlament debattiert? Die Freiheitliche Bewegung Schweiz, FBS, fordert in einer Initiative die Sicherstellung der Bargeldversorgung und eine Volksabstimmung bei einem Ersatz des Frankens durch eine andere Währung. Der Bundesrat unterstützt das Anliegen, verfasste jedoch einen präziseren direkten Gegenvorschlag. Diese Woche hat der Nationalrat nun die letzte Uneinigkeit mit dem Ständerat bereinigt. Wird die Initiative nicht zurückgezogen, kommen sowohl die Initiative als auch der direkte Gegenvorschlag vors Volk.

Inwiefern profitieren Privatpersonen und Händler von Bargeld? «Bargeld ist eine Versicherung gegen Negativzinsen», sagt der emeritierte Professor für Banken- und Geldwesen, Urs Birchler. «Wenn eine Notenbank Negativzinsen durchsetzt und die Banken diese auf ihre Kundinnen und Kunden überwälzen, können sie das Geld auf der Bank holen und es zu Hause immerhin noch zu null Zinsen im Keller oder im Gefrierfrach aufbewahren.» Vorteile hat Bargeld auch für Händler. Sie sparen bei Bargeld-Zahlungen Abgaben an Zahlungsdienstleister. Bei bargeldlosen Zahlungsmitteln wie Twint oder Kreditkarten fallen teils hohe Gebühren an. «Twint hat uns im letzten Jahr mehr gekostet als die Platzmiete», klagt etwa ein Marktstandbetreiber auf dem Bürkliplatz-Markt.

Welche Nachteile hat Bargeld? Auch Bargeld kostet. So betragen etwa die Herstellungskosten einer Schweizer Banknote im Durchschnitt 40 Rappen. Dazu kommen die Kosten zum Betrieb von Geldautomaten oder Bank- beziehungsweise Post-Filialen. Die Betreiber kostete das 2023 gemäss Schweizerischer Nationalbank SNB zwischen 640 und 880 Millionen Franken. Hinzu kommen Transportkosten, damit die Noten und Münzen überhaupt erst in Umlauf gelangen.

Welche Folgen hätte eine Abschaffung von Bargeld? «Die Abschaffung von Bargeld hätte radikale Folgen. Bargeld schützt vor Bankenkrisen. Wenn Kundinnen und Kunden ihrer Bank misstrauen, können sie ihr Konto leeren und das Geld in Sicherheit bringen. Könnten sie das nicht mehr, ginge die Kontrollfunktion gegenüber Banken verloren», gibt Urs Birchler zu Bedenken. So schnell dürfte das Bargeld ohnehin nicht verschwinden. Gemäss einer Umfrage der Schweizerischen Nationalbank wollen 95 Prozent der Schweizer Bevölkerung nicht, dass Bargeld abgeschafft wird – obwohl immer weniger mit Bargeld bezahlen.