Wer in die dritte Säule einzahlt, spart doppelt: für das Alter und bei den Steuern. Dieses Jahr liegt der Maximalbetrag bei 7258 Franken. Der Online-Vergleichsdienst Moneyland.ch hat für «Kassensturz» verschiedene 3a-Produkte von Banken verglichen.

Tiefe Zinsen bei 3a-Konti

Ein klassisches 3a-Konto eignet sich vor allem für Personen, die kein Risiko eingehen wollen, sagt Finanzexperte Ralf Beyeler von Moneyland. «Der grosse Nachteil ist, dass das Geld nicht wächst, weil die Zinsen tief sind», sagt Beyeler. Der Blick auf die aktuellen Zinssätze ist ernüchternd. Am meisten Zins bieten derzeit die Tessiner Corner Bank (0,6 %) und die Bank WIR (0,4 %). Kaum Zins gibt es bei der Luzerner Kantonalbank (0,1 %) und der Postfinance (0,05 %).

Wer mit dem tiefen Zins seiner Bank unzufrieden ist, kann relativ einfach wechseln. «Die neue Bank sendet ein Formular zu, das man unterschreibt und zurückschickt. Den Rest machen die Anbieter untereinander aus», sagt Beyeler. Man sollte sich aber erkundigen, ob Gebühren anfallen und darauf achten, die Kündigungsfrist einzuhalten.

Chancen und Risiken bei Fonds

Bei 3a-Fonds wird das Vorsorgegeld in einen Mix aus Aktien, Obligationen und anderen Anlagen investiert. Die Gebühren können hoch sein – vor allem bei aktiv verwalteten Fonds. In den letzten Jahren erzielten Fonds mit hohem Aktienanteil im Schnitt die besten Renditen. Garantiert ist das aber nicht. Auch das Verlustrisiko steigt mit dem Aktienanteil.

Mit tiefen Gebühren punkten digitale Angebote. In den letzten Jahren sind zahlreiche 3a-Apps auf den Markt gekommen – ohne Berater, ohne Filiale. Nutzer wählen ihren Fonds direkt in der App aus.

Teilweise kosten diese Produkte nur halb so viel wie klassische Bankfonds. «Die 3a-Apps sind viel günstiger, weil vieles automatisiert abläuft. Es sind keine Menschen dahinter, die entscheiden, welche Aktien gekauft werden», sagt Ralf Beyeler von Moneyland.

Grosse Unterschiede bei Netto-Erträgen

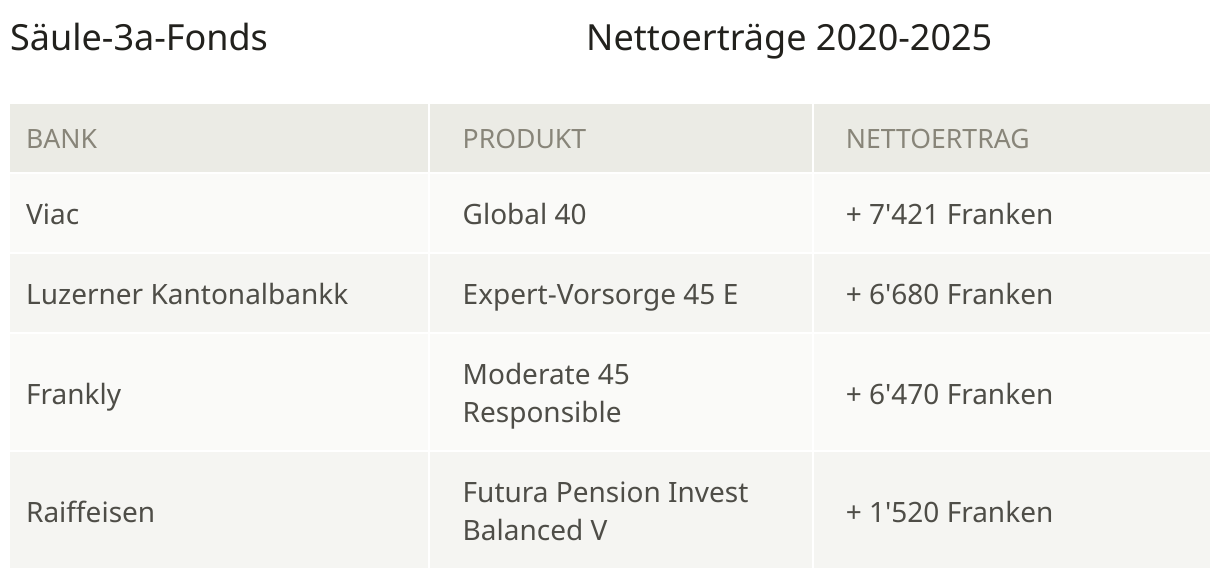

Ein Rechenbeispiel zeigt, wie stark sich die Netto-Erträge einzelner Fonds unterscheiden. «Kassensturz» betrachtet Fonds mit mittlerem Risiko, also Produkte mit einem Aktienanteil von 40 bis 50 Prozent. Wer vor fünf Jahren 30'000 Franken in einen solchen 3a-Fonds investierte, sieht heute deutliche Differenzen.

Den höchsten Netto-Ertrag erzielt in diesem Szenario ein Fonds von Viac, eine der 3a-Apps. Hier lägen 7421 Franken zusätzlich auf dem Konto. Es könnte aber auch viel weniger Ertrag sein. Ein Fonds der Raiffeisen-Gruppe hätte im gleichen Zeitraum nur 1520 Franken eingebracht – und das mit dem fast gleichen Aktienanteil.

Zum Vergleich: Die 3a-Konten hätten über die fünf Jahre zwischen 480 Franken (Zürcher Kantonalbank) und 1130 Franken (Cornèr Bank) abgeworfen.

Anlagehorizont als Schlüsselfaktor

Dank guter Börsenjahre hat der Grossteil der untersuchten Fonds einen höheren Ertrag erzielt als die klassischen 3a-Konten. Dies sei aber nicht garantiert. «Einige wenige Fonds in unserer Auswertung sind sogar im Minus gelandet, man hätte also Geld verloren», warnt Beyeler.

Zum Download

Laut Moneyland lohnt sich eine Anlage in 3a-Fonds erst ab einem Zeithorizont von etwa zehn Jahren. Verluste seien nie auszuschliessen, doch über eine so lange Strecke gleichen sich Marktschwankungen meist aus. Wer jedoch kurz vor der Pension steht oder das 3a-Geld bald für einen Hauskauf braucht, fährt mit einem klassischen 3a-Konto sicherer.