Ein zentraler Befund der Pensionskassenstudie 2024 von Swisscanto, einem Unternehmen der Zürcher Kantonalbank, lautet: Die Altersvorsorge, insbesondere die 2. Säule, sei grundsolide aufgestellt. Im vergangenen Jahr zahlte eine Pensionskasse im Mittel (Median) eine Altersrente von etwa 28'100 Franken aus. SRF-Wirtschaftsredaktor Marcel Sigrist ordnet ein, was die Ergebnisse für unsere Renten bedeuten.

Marcel Sigrist

Wirtschaftsredaktor

Was bedeuten die unterschiedlichen Renditen für die Renten?

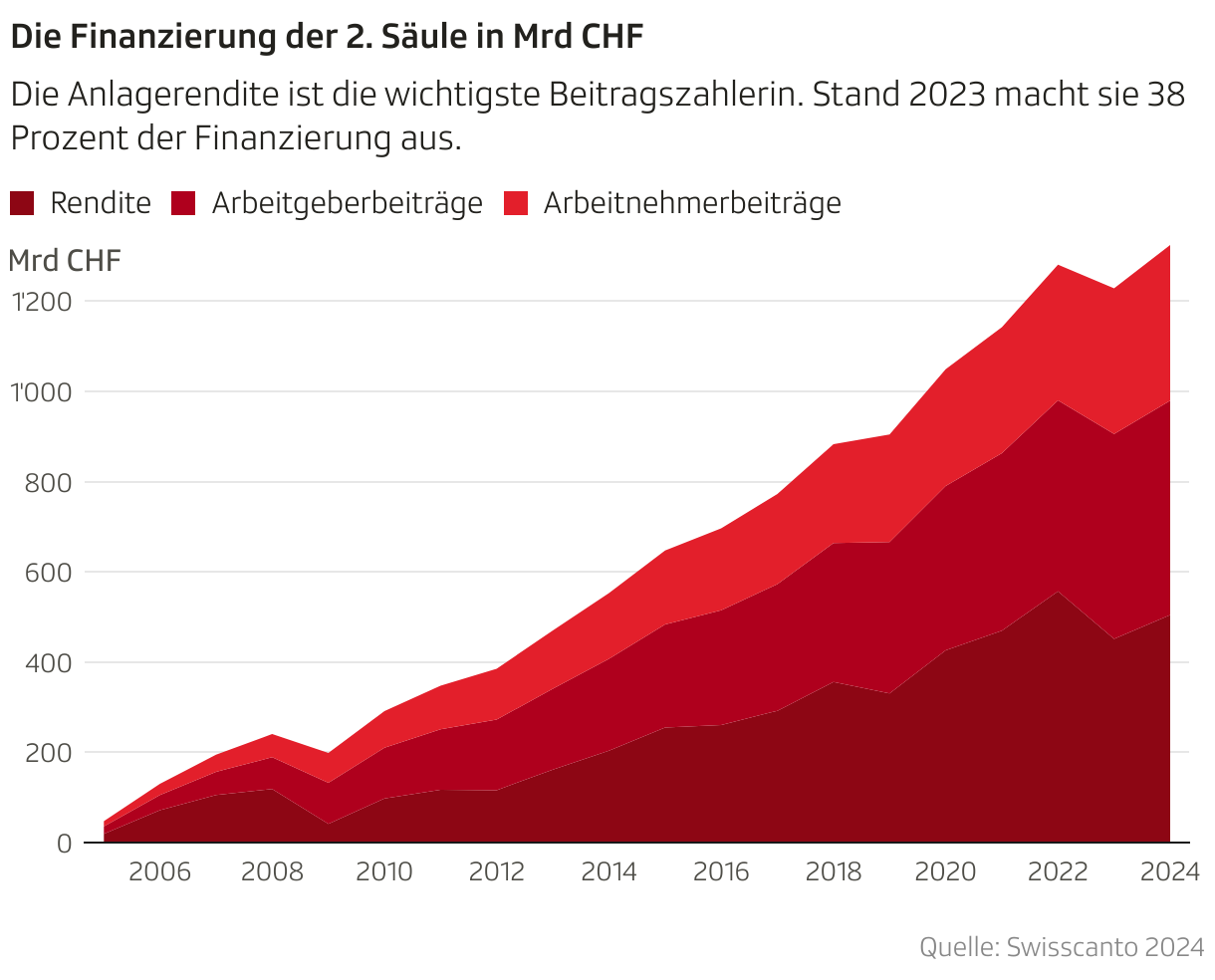

2023 war laut Swisscanto ein überdurchschnittlich gutes Anlagejahr. Allerdings: Die besten Pensionskassen erzielten über 8 Prozent, die schlechtesten lediglich knapp über 2 Prozent Rendite. Diese Spannweite liegt unter anderem an der Aufteilung der Anlagen: Die besten Kassen hielten beispielsweise weniger Obligationen als Aktien. Versicherte von Kassen, die permanent eine deutlich tiefere Rendite erzielen als andere, verpassen allerdings längerfristig zehntausende Franken auf ihrem Alterskapital (Zinseszins-Effekt) und damit eine bessere Rente. In diesem Fall darf beziehungsweise sollte man als Versicherter beim Stiftungsrat seiner Pensionskasse schon mal nach den Gründen fragen.

Soll man das Kapital statt eine Rente beziehen – oder beides?

Der Anteil Versicherter, die nach der Pensionierung ausschliesslich eine Pensionskassenrente beziehen, geht stetig zurück. Bei den Männern waren es 2022 laut Bundesamt für Statistik noch 40 Prozent, bei den Frauen 49 Prozent. Im Gegenzug nehmen immer mehr einen Teil aus ihrem Pensionskassenvermögen, um ihn selbst anzulegen. Ein (Teil)-Kapitalbezug seines Pensionskassenguthabens will indes wohl überlegt sein. Das Risiko, dass das Geld bis zum Lebensende reicht, liegt dann beim Versicherten und nicht mehr bei der Kasse. Entsprechend adäquat und seriös muss es angelegt werden können. Auch die damit verbundenen Kosten dürfen nicht zu hoch sein.

Warum müssten die Renten der Teuerung angepasst werden?

Eine hohe, nominale Pensionskassenrente sagt nichts über deren Kaufkraft aus. Tatsache ist: Die anhaltende Inflation schmälert die Kaufkraft. Während in der AHV die Renten per Gesetz regelmässig der Preisentwicklung angepasst werden müssen, ist dies in der 2. Säule nicht der Fall. Hier entscheidet jeweils der Stiftungsrat, das oberste Leitungsorgan einer Pensionskasse, darüber. Laut der Studie wollen 2024 nur gerade 14 Prozent der Kassen die Teuerung ausgleichen. Dabei ist für viele Kassen der finanzielle Spielraum gestiegen, um Leistungen zu verbessern.

Wie können Kassen auf das Bedürfnis nach mehr Teilzeitarbeit reagieren?

Der Trend ist eindeutig: Zwischen 1991 und 2023 ist der Anteil von Teilzeiterwerbstätigen von 26 auf 38 Prozent gewachsen. Und eine aktuelle Umfrage des Verbandes der Schweizer Personaldienstleister zeigt weiter: 30 Prozent aller Erwerbstätigen wollen Teilzeit arbeiten – und zwar über alle Branchen. Dieser Umstand fordert auch die Pensionskassen. Beispielsweise, indem sie die sogenannte Eintrittsschwelle absenken. Diese beträgt aktuell rund 22'000 Franken. Konkret: Nur wer pro Jahr mehr verdient, kann überhaupt in die 2. Säule einzahlen. Die Senkung dieser Eintrittsschwelle ist unter anderem auch Gegenstand der BVG-Abstimmung im kommenden Herbst.