Eine aktuelle Studie konstatiert eine Diskrepanz zwischen erwarteten und tatsächlichen Renten. Wie gross die Differenz ist, ist umstritten. Ohne tiefere Umwandlungssätze wären die Erwerbstätigen die Leidtragenden. SRF-Wirtschaftsredaktorin Susanne Schmugge klärt die wichtigsten Fragen.

Susanne Schmugge

SRF-Wirtschaftsredaktorin

Wie geht Umverteilung in einem System, in dem jeder für sich selbst spart?

Das Problem ist eine steigende Lebenserwartung bei tiefen Zinsen. Wenn das lange anhält, kommen Pensionskassen in die Bredouille. Sie haben zwei Gruppen von Versicherten: Aktive (Erwerbstätige) und Passive (Pensionierte). Für die Renten muss eine Pensionskasse rechnen: Wie viel Erspartes ist zum Zeitpunkt der Pensionierung vorhanden – und wie viel Geld braucht es, um die versprochene Rente bis ans Lebensende zahlen zu können? Bis vor ein paar Jahren gab es hier eine Differenz – eine Lücke, die gefüllt werden musste. Eine Möglichkeit ist, den Erwerbstätigen bei der Verzinsung etwas «abzuzwacken» – um es zur Finanzierung der Renten zu verwenden. Das Ersparte der Aktiven wird dann weniger hoch verzinst.

Ist das derzeit ein Problem?

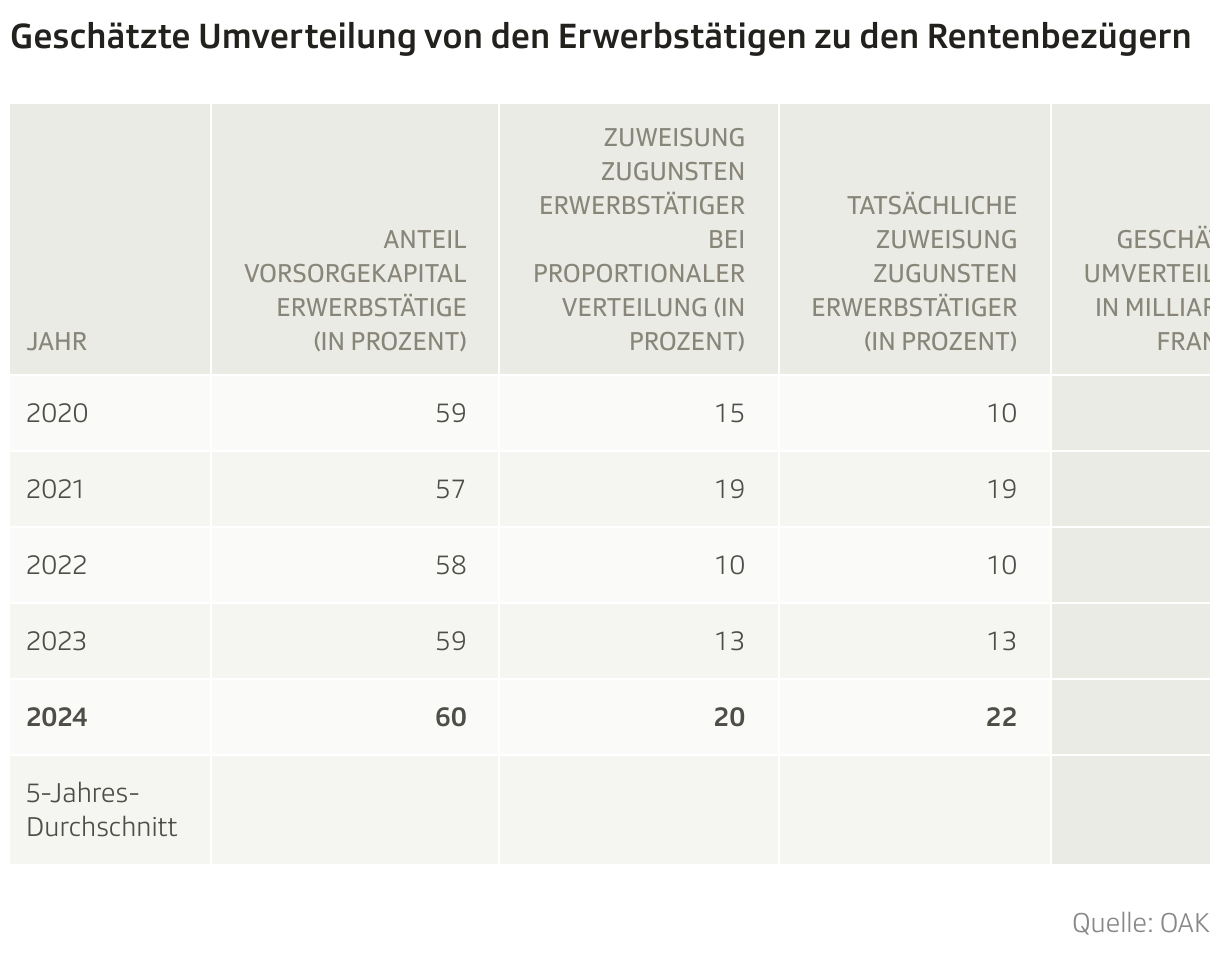

Nicht mehr. Aber viele Jahre lang haben es Pensionskassen gemacht, weil sie mussten. Seit Mitte der 90er-Jahre sanken die Zinsen – bei steigender Lebenserwartung. Der Haupthebel für die Pensionskassen sind die Umwandlungssätze. Damit wird berechnet, wie hoch die Jahresrenten sind. Das ist abhängig von der statistischen Lebenserwartung und der Lage an den Finanzmärkten. Bei steigender Lebenserwartung und tiefen Zinsen müssen die Umwandlungssätze gesenkt werden, denn das Angesparte muss länger reichen. Das wurde allerdings lange nicht gemacht. Die Folge gemäss der Pensionskassen-Aufsicht: Zwischen 2014 und 2024 wurden total rund 43 Milliarden Franken von den Erwerbstätigen zu den Pensionierten umverteilt. Mittlerweile allerdings sind die Pensionskassen dem Problem beigekommen.

Wie haben die Pensionskassen das gemacht?

Sie haben – dort, wo sie es gesetzlich konnten – die Umwandlungssätze gesenkt. Das betrifft insbesondere den sogenannten überobligatorischen Bereich, bei dem mehr gespart wird, als das gesetzliche Minimum vorsieht. Vor allem damit konnten die Pensionskassen die Quersubventionierung der Rentenbeziehenden durch die Erwerbstätigen allmählich ausgleichen. Im Jahr 2022 haben die Vorzeichen erstmals wieder gedreht, sodass es nun über fünf Jahre gesehen keine Umverteilung mehr von den Aktiven zu den Passiven gibt.

Könnte diese Umverteilung wieder zum Problem werden?

Das kommt darauf an, wie sich die durchschnittliche Lebenserwartung sowie die Zinsen über die kommenden Jahre entwickeln. Erstere dürfte in der Schweiz gemäss Fachleuten weiter steigen, allenfalls weniger stark. Die Zinsentwicklung für die Zukunft abzuschätzen, ist schwierig. Derzeit deuten die Zeichen eher auf eine Tiefzinsphase hin; auch Negativzinsen sind nicht ausgeschlossen. Auf der anderen Seite planen die allermeisten Pensionskassen gemäss der Aufsicht für die kommenden Jahre keine weiteren Senkungen der Umwandlungssätze. Oder, wie es so oft heisst: Die Einrichtungen der beruflichen Vorsorge haben – bis auf Weiteres - ihre Hausaufgaben gemacht.

In einer Viertelstunde die Welt besser verstehen – ein Thema, neue Perspektiven und Antworten auf Ihre Fragen. Alle Folgen des «News Plus»-Podcasts finden Sie hier.