Wer im Erwerbsalter nicht fürs Alter vorsorgt, hat später das Nachsehen. Und wer nicht weiss, dass er oder sie wenig weiss, erlebt womöglich ein böses Erwachen. Forscher und Ökonominnen der Hochschule Luzern wollten es genauer wissen und haben über 1200 Personen im Erwerbsalter konkrete Fragen zur beruflichen Vorsorge (BV) gestellt.

Wenig Wissen und kaum Vertrauen

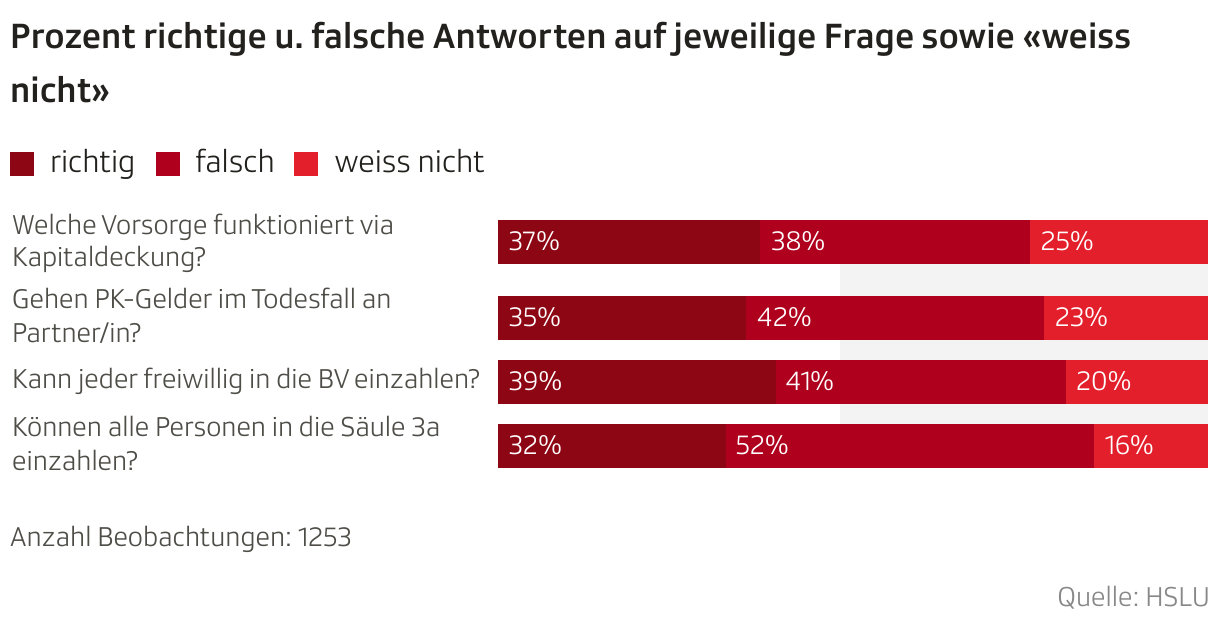

Beachtlich ist der Anteil jener, die meinen, die richtige Antwort zu kennen, aber daneben liegen. Die Grafik zeigt: Es gibt mehr falsche Antworten als «Weiss nicht»-Angaben.

So ist es etwa von Bedeutung zu wissen, wer alles freiwillig Geld in die Säule 3a einzahlen kann – das geht nämlich nur, wenn man erwerbstätig ist. Oder ob das Angesparte bei der Pensionskasse im Todesfall automatisch und in vollem Umfang an den Ehe- oder Lebenspartner geht (das ist nicht der Fall). Wer sich der eigenen Wissenslücken bewusst ist, kann die Leerstellen füllen. Oder wie es die Studienautorinnen und -autoren formulieren: Wer nicht weiss, dass er oder sie falsch liegt, wird sich nicht informieren und läuft Gefahr, falsche Entscheidungen zu treffen.

Zudem hat die Hälfte der Befragten wenig bis kaum Vertrauen in die berufliche Altersvorsorge. 60 Prozent glauben nicht, dass sie dereinst im Alter genügend Geld aus der ersten und zweiten Säule – also der AHV sowie der beruflichen Vorsorge – haben werden.

Misstrauen gegenüber den Pensionskassen kommt auch insofern zum Ausdruck, als fast zwei Drittel der Befragten lieber freiwillig in die Säule 3a einzahlen, als sich freiwillig in die Pensionskasse einzukaufen (sofern genügend Geld zur Verfügung stünde). 60 Prozent der Befragten stören sich zudem an den Verwaltungskosten der Vorsorgeeinrichtungen und halten die Höhe der Kosten nicht für gerechtfertigt.

Schlecht beraten beim Kapitalbezug

Auf die Frage hin, in welcher Form man dereinst das Alterskapital beziehen möchte, bevorzugt eine Mehrheit eine Kombination von Kapital und Rente (47 Prozent). Ein ausschliesslicher Kapitalbezug wird seltener gewählt (13 Prozent) als die reine Rente (23 Prozent). Bei den Motiven zeigt sich, dass für diejenigen, die einen reinen Kapitalbezug favorisieren, die finanzielle Flexibilität mit am wichtigsten ist (53 Prozent). Es folgen Steuerersparnisse und das Ziel, dereinst mehr Alterskapital zu haben (je 45 Prozent).

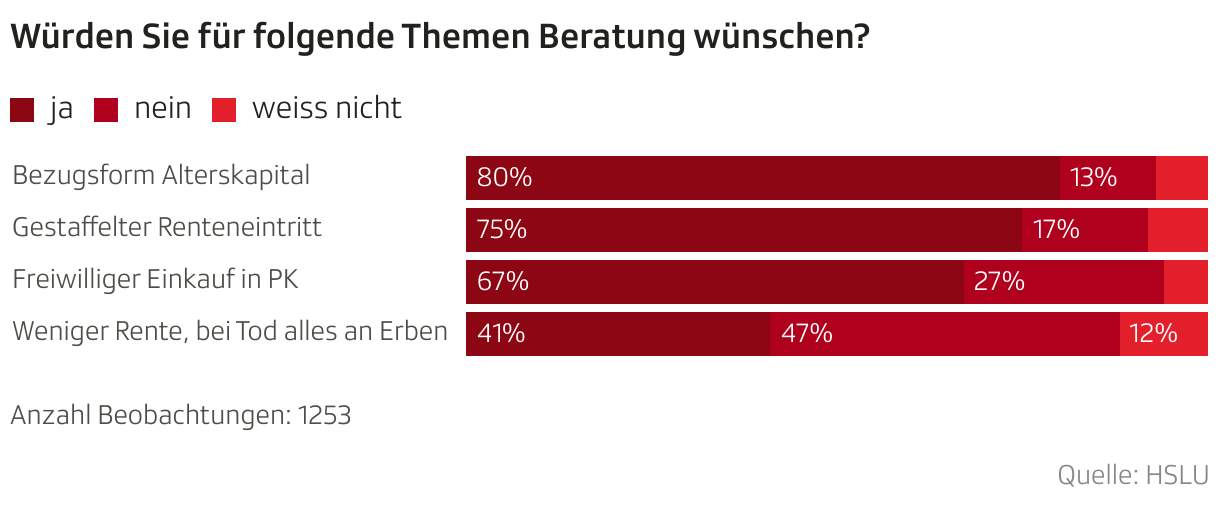

Beratung zur beruflichen Vorsorge ist für die Befragten generell wichtig. Am meisten Beratungsbedarf besteht zur Bezugsform des Alterskapitals. Bemerkenswert dabei ist der Einfluss des Beratungsbedürfnisses auf die Bezugsform: Wer sich von externen Fachleuten beraten lässt, entscheidet sich demnach häufiger für eine Mischform von Kapital und Rente. Fehlende externe Beratung dagegen geht tendenziell mit dem reinen Kapitalbezug einher.

Das Thema Altersvorsorge wird politisch und gesellschaftlich breit und heftig diskutiert. Gleichwohl sei das Wissen darüber bei vielen Leuten bescheiden, konstatieren die Autorinnen und Autoren der Studie. Besonders gross sind demnach die Wissenslücken im Bereich der persönlichen Vorsorgesituation. Daher sei eine Informationsoffensive angezeigt. Damit die Menschen in der Schweiz besser abschätzen können, was sie im Alter finanziell erwartet.