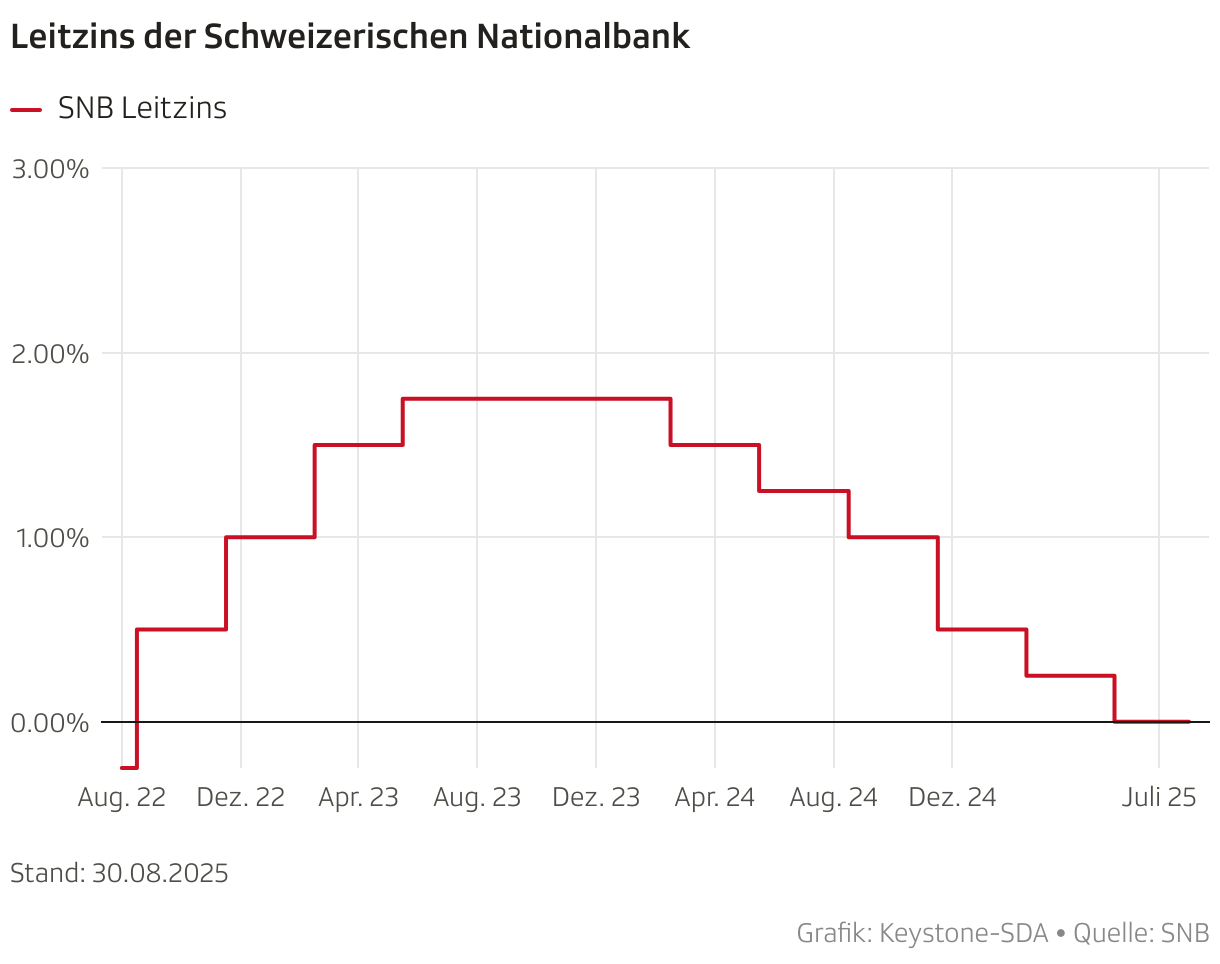

Das Schreiben der UBS hat es in sich: Die Grossbank hat Ende Juni ihren institutionellen Kunden – also vor allem Pensionskassen und Versicherungen – schriftlich mitgeteilt, dass sie sich gezwungen sehe, Transaktionskonten ab Mitte Juli neu mit minus 0.2 Prozent zu verzinsen. Dies, weil die Schweizerische Nationalbank den Leitzins auf null Prozent gesenkt habe.

Wer als Pensionskasse bei der UBS flüssige Mittel parkiert, zahlt seit Mitte Juli wieder Negativzinsen – auf eine Million Franken Cash also 2000 Franken.

Die UBS bestätigt den Sachverhalt auf Anfrage, betont aber, dass es sich bei den minus 0.2 Prozent nicht um Negativzinsen handle, sondern um eine Gebühr, die anfalle, weil die UBS das parkierte Geld jederzeit als Liquidität bereithalten müsse. Diese Zusatzkosten reiche man weiter, schreibt die UBS.

Die Grossbank richtet schriftlich aus: «Für Einlagen von Pensionskassen und Versicherungen gelten für Banken in der Schweiz höchste Liquiditäts- und Qualitätsanforderungen. Dies führt zu Kosten aufgrund der Ausweitung der Bilanz und der damit verbundenen höheren Eigenmittelauslastung – im positiven wie auch im negativen Zinsumfeld.» Auf der UBS-Plattform für Pensionskassen heisst das dann «High Quality Liquid Assets-Kosten», auf der CS-Plattform schlicht «negative Guthabenverzinsung».

Pensionskassen verärgert

Egal wie das Kind genannt werde, die Folgen seien für Pensionskassen immer dieselben, sagt der Direktor des Pensionskassenverbandes Asip, Lukas Müller-Brunner, stellvertretend für seine verärgerten Verbandsmitglieder, die ihm die Türen einrennen: «Im Kern hat das nichts anderes zur Folge als dass das Halten von Liquidität zu Kosten führt, selbst wenn die Schweizerische Nationalbank noch keine Negativzinsen beschlossen hat.»

Viele Pensionskassen sind auch verärgert, weil ihnen die UBS nur zwei Wochen Zeit gegeben hat, um auf die neue Regel zu reagieren. Öffentlich kritisieren wollen die von SRF angefragten Pensionskassen die UBS aber nicht.

Die UBS sei im Pensionskassenmarkt nach dem Aus der CS zu mächtig geworden, sagen viele. Nur deshalb könne die UBS solche Gebühren überhaupt flächendeckend durchsetzen.

Eine Pensionskasse kommt schlicht nicht darum herum, eine bestimmte Menge an Vorsorgegeldern auf dem Konto in liquiden Mitteln zu halten.

Die Pensionskassen suchen nun nach Wegen, diese Negativzinsen der UBS zu umgehen. Ganz auf Liquidität verzichten gehe aber nicht, sagt Lukas Müller-Brunner: «Für eine Schweizer Pensionskasse ist es wichtig, eine gewisse Menge an Vorsorgegeldern tatsächlich liquide halten zu können. Das kann sein, um Renten zu bezahlen, oder, dass jemand, der den Arbeitgeber wechselt und in die Vorsorgeeinrichtung eintritt, die Gelder dann einbringt – oder das Gegenteil, dass jemand die Pensionskasse verlässt.»

Grosse Beträge werden auch fällig, weil zunehmend Kapital statt Rente bezogen wird, wenn jemand in Pension geht. «Eine Pensionskasse kommt schlicht nicht darum herum, eine bestimmte Menge an Vorsorgegeldern auf dem Konto in liquiden Mitteln zu halten», sagt der Asip-Direktor.

UBS im Alleingang

Andere in- und ausländische Banken kennen keine solche Standardgebühr à la UBS. Nur gerade die Zürcher Kantonalbank sagt auf Anfrage, dass Negativzinsen – abhängig von der Grösse des Geschäftes und der Kundenbeziehung – in Einzelfällen möglich seien.

Für die Versicherten ist das Ganze so oder so unschön: Jeder Franken, der ihnen abgezwackt wird, fehlt im Alter an Rente.